세계 5대 연기금 살펴보니.. 국민연금, 안전 투자로도 수익률 3위

지난해 국민연금은 10.37%의 수익률을 기록하며 2년 연속 두 자릿수 성적을 기록했다. 국민연금 내부에서는 보수적인 운용을 하면서 이 정도 성적을 냈다는 것에 선전했다는 평가다. 그렇다면 해외 연기금과 비교해봐도 양호했다는 평가를 받을 수 있을까.

국민연금은 세계 5대 연기금 중에서 가장 늦게 만들어진 늦둥이 연금에 속하지만 작년 기금운용에서는 중간 정도의 수익률을 기록했다. 특히 위험자산에 투자한 비중은 다른 해외의 연기금에 비해 절반 수준에 불과해 자산의 안정성은 비교적 높았다.

◆네덜란드가 1등…일본이 꼴찌

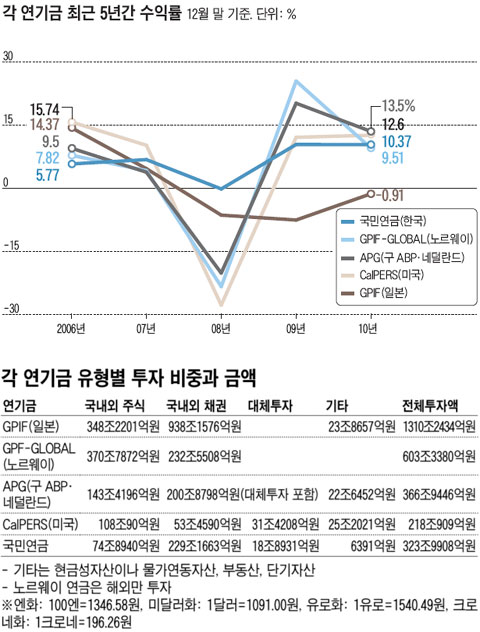

세계 5대 연기금 중 가장 높은 기금운용 성적표를 받은 곳은 네덜란드 공무원연금 관리 전문기관인 APG다. APG는 지난해 전체 기금운용 수익률 13.5%를 기록했다. APG는 공공기관과 교육부문의 피고용자를 대상으로 한 연금으로 지난 1996년 민영화된 연금운용 기관이다. 전체 운용 규모는 2370억유로(약 366조원)에 달한다.

전체 운용 규모가 2000억달러(218조원)인 미국 캘퍼스(캘리포니아 공무원연금)는 12.6%의 수익률로 2위에 올랐다. 그다음이 국민연금이었다. 국민연금은 10.37%의 수익률을 기록해 1·2등과는 2~3%포인트 차이가 났다.

가장 낮은 수익률을 기록한 곳은 우리나라 국민연금과 비슷한 성격인 일본 후생연금보험(GPIF)이었다. 수익률이 -0.91%에 그쳤다. 일본 후생연금보험은 세계에서 가장 큰 연기금이다.

◆위험자산을 늘려라

연기금 간의 수익률전(戰)에서 승부를 가른 것은 위험자산에 대한 투자 비중이었다. 투자자산에서 주식과 대체투자(사모투자펀드, 벤처투자) 등 위험자산이 차지하는 비중이 클수록 수익률이 높았다.

가장 높은 수익률을 기록한 네덜란드 APG의 경우 전체 자산에서 주식과 대체투자 비중이 각각 39.3%, 6.2%를 차지하고 있다. 반면 채권 비중은 55% 수준이다. 캘퍼스의 경우에도 49.5%를 국내외 주식에 투자하고 있으며, 대체투자 비중도 11.6%에 육박하고 있다. 채권 비중은 24.50%에 불과하다.

국민연금은 이보다 주식투자와 대체투자 비중이 작고 채권투자 비중은 크다. 주식과 대체투자 비중이 각각 23.1%, 5.8%를 차지하고 있다. 채권은 70.7% 정도다.

한편 지난해 가장 낮은 수익률을 기록한 일본의 후생연금보험은 주식투자 비중이 26.6%에 불과했다. 나머지 71.6%는 채권에 투자했다.

국민연금 관계자는 주식 비중이 작았지만 수익률 3위를 기록한 것에 대해 "아예 수익이 나지 않는 부실자산이 없어서 전체 수익에서 손실 난 부분이 적기 때문"이라고 분석했다.

◆수익률보다 리스크 관리가 중요

국민연금은 오는 2016년까지 주식투자 비중을 30%대로 끌어올릴 예정이다. 이렇게 되면 2016년 말 예상 기금 565조원 중 169조5000억원이 넘는 돈이 국내외 주식시장에 투자되는 셈이다. 지난해 말 주식투자 비중이 74조원 수준으로 무려 90조원 이상이 5년 내 신규로 주식시장에 투자된다는 것이다.

하지만 전문가들은 무작정 주식투자 비중을 늘리기보다는 투자금 회수와 투자 자산을 분산하는 것이 중요하다고 조언한다. 실제 금융위기 시기에는 주식투자 비중이 낮은 국민연금과 일본후생펀드 수익률이 가장 선방했다. 2008년 전 세계 금융위기 당시 주식투자 비중이 가장 낮은 국민연금과 일본 후생연금보험은 각각 -0.18%, -6.41%의 수익률을 기록해 가장 손실을 적게 봤다. 하지만 주식투자 비중이 높은 캘퍼스와 노르웨이 GPF-GLOBAL은 수익률이 각각 -27.8%, -23.4%였다. 금융위기 상황에서 직격탄을 맞은 것이다.

이시연 한국금융연구원 연구위원은 "주식과 대체투자 비중이 다른 나라보다 낮은 편이라서 방향은 옳다고 본다"며 "단지 국내주식에 지나치게 투자를 많이 하면 자금을 회수하는 데 문제가 생길 수 있는 만큼 해외분산을 잘하는 것이 중요하다"고 말했다.

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- [인터뷰] 창업 2년 만에 기업가치 ‘4000억’ 대박낸 서울대 교수… 김장우 망고부스트 대표 “AI

- [우리 곁의 외국인]②오징어순대도 외국인 손맛…“유학생 없으면 지방 전멸”

- 年 1.5% 수익률로 노후 보장?… 예·적금만도 못한 연금저축보험

- ETF 이름에 ‘한국형’ 적혀 있는데 해외 과세된다니... 종합소득세 신고 앞두고 또 진통

- 현대로템, 페루에 차륜형장갑차 첫 수출… 30대·6000만달러 규모

- “190만 외국인 공략한다는데”… KT, 5G 외국인 요금제 데이터 단가는 비싸네

- [르포] ‘신약 개발처럼’ 진화하는 한약 조제...국내 최대 한약조제시설 가보니

- '무설탕' 소주라더니... 일반 소주와 당류·열량 비슷

- 해임 위기 속 민희진, 뉴진스 홍보 ‘집중’…이번엔 日 팝아트 컬래버

- 전기차도 ‘고성능=기술력’… 벤츠·현대차·포르셰 경쟁