月125만원 붓고 年수익 4%땐 세금 36만원 아껴

◆ 마이너스금리 시대 재테크 / 내달 14일 출시 만능통장 ISA 활용법 ◆

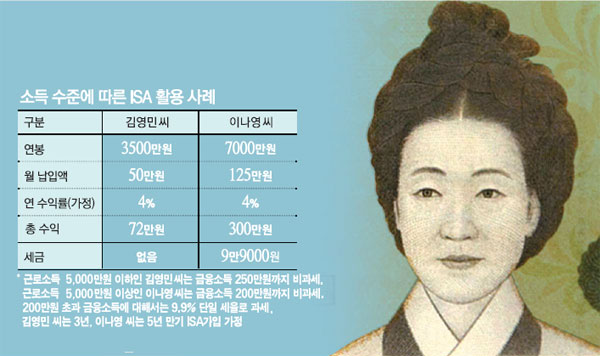

연봉이 3500만원인 김씨는 연봉 5000만원 이하이므로 금융소득 250만원까지 소득세를 내지 않아도 된다. 김씨가 3년 동안 월 50만원씩 적립식으로 불입할 때 연수익률을 4%로 가정하면 3년간 총이자수익은 72만원으로 전액 비과세 혜택을 받을 수 있다. 김씨는 남는 비과세 여유분을 활용해 펀드에 가입할 계획이다.

마이너스 금리 시대에 접어들면서 재테크 고민에 빠진 일반 서민 가운데 김씨처럼 다음달 14일 출시되는 만능통장 ISA에 마지막 기대를 걸고 있는 사람들이 적지 않다. 자산이 적기 때문에 부동산 투자에 나서기도 어렵고, 그렇다고 이자율이 낮은 예금이나 적금만으로는 도저히 재산 형성이 불가능하다고 판단했기 때문이다.

하나의 계좌에 적금, 주식, 펀드, 파생상품 투자를 한데 묶은 ISA는 전년도 근로소득이 있는 사람이라면 누구나 가입할 수 있다. 계좌 내 순수익(수익에서 손실을 차감한 금액)에 대해서만 세금이 책정되며, 가입자의 근로소득 수준에 따라 250만원(연봉 5000만원 초과자는 200만원)까지 비과세가 적용된다. 신탁형 ISA와 일임형 ISA로 나뉘며, 신탁형은 이용자가 직접 투자 상품을 선정해 계좌에 담는 반면 일임형은 이미 금융사가 구성해 놓은 포트폴리오 중 하나를 선택한 뒤 사후 관리(상품 변경, 자산 비중 조절 등)도 금융사에 위임하는 방식이다.

연봉이 5000만원을 넘으면 세혜택이 줄어든다는 점도 눈여겨봐야 한다. 예를 들어 연봉 7000만원을 받는 10년차 직장인 이나영 씨(가명)는 5년 만기 ISA에 가입했다. 이씨가 ISA에 매월 125만원을 적립해 연간 1500만원 납입 시 연수익률을 4%로 가정하면 5년간 총이자수익은 300만원이다. 연봉 5000만원 이상인 이씨는 300만원 중 200만원까지만 비과세가 적용된다. 나머지 100만원에 대해서는 이자나 배당소득, 주식매매차익 등 소득원천과 무관하게 9.9% 단일 세율이 적용돼 세금 9만9000원만 납부하면 된다. 일반적인 경우 이자소득세 46만2000원이 발생하는데 ISA를 통해 무려 세금 36만3000원을 아낄 수 있는 셈이다. 가입 희망자들은 일단 은행이나 증권사에 들러서 상담해야 가입이 가능하다. 단 소득을 증명할 수 있는 근로소득원천징수영수증 등을 미리 챙겨야 한다. 가입 한도는 1년에 2000만원까지로 가입기간이 5년이면 1억원이다. 다만 4월 이후 준비를 마친 금융회사가 파는 투자일임형 ISA는 비대면 온라인으로도 가입이 가능하다.

은행들은 ISA로 재테크에 입문하는 '초보 재테크족'들에게 펀드처럼 중위험·중수익 상품에 정기예금 같은 안전형 상품을 섞은 자산 배분을 추천하고 있다. 예를 들어 '정기예금(40%)+국내 채권형 펀드(60%)'나 '정기예금(30%)+국내 채권형 펀드(40%)+해외 채권형 펀드(30%)' 등으로 자산을 배분하면 원금 손실 위험을 최소화하면서 추가 수익을 노릴 수 있다는 것이다.

증권업계에서도 펀드를 기본으로 하면서 주가연계증권(ELS), 주가연계파생결합사채(ELB) 등을 버무린 중위험·중수익 포트폴리오를 권하고 있다. 단기적으로는 고금리 환매조건부채권(RP)에 자금을 편입해 수익을 올리는 것도 가능하다.

다만 펀드를 ISA에 넣을 때에는 채권형, 채권혼합형, 주식혼합형을 편입하는 것이 바람직하다. 국내 주식형 펀드는 지금도 매매차익에 대해 과세하지 않기 때문에 굳이 넣어 한도를 소진할 필요가 없다. 해외 주식형 펀드 역시 이달 말 '해외 주식 전용투자 펀드' 전용 계좌가 따로 출시돼 10년간 비과세 혜택을 주기 때문에 이 또한 ISA에 담지 않는 것이 현명하다. 성인모 금융투자협회 WM서비스본부장은 "이자소득세를 내야 하는 국내 채권형 펀드나 해외 채권형 펀드, 이자소득세와 배당소득세를 모두 물리는 혼합형 펀드를 계좌에 담는 것이 이득"이라고 말했다.

[강다영 기자 / 정지성 기자 / 박윤예 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 5G·커넥티드 카..2016 MWC 파워 트렌드

- 손안의 테마파크..'G5와 친구들'이 만드는 마법의 세계

- 'GVKX' 스마트폰 라인업 완성

- 기획·출시 총지휘 '조준호폰' 시험대

- 소프트웨어 자존심 한컴..한국中企·스타트업도 존재감

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 분노의 7890원…탈팡 러시? 이커머스 ‘환승 게임’ [스페셜리포트]

- 결혼 앞둔 유재환, “사기 의혹 해명 ‘연락 주면 변제할 것’…공인으로서 책임감 강조” - MK스

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이