[단독]현정부 가계빚 증가액, MB-盧정부 합친 수준

|

|

연말 미국의 금리 인상이 확실시되는 가운데 내년 대선 정국에서 부채 관리가 소홀해지면 눈덩이처럼 불어난 가계 빚이 한국 경제에 치명적 뇌관이 될 수 있다는 지적이 나온다.

○ 현 정부 5년, 가계 빚 496조 원 불어

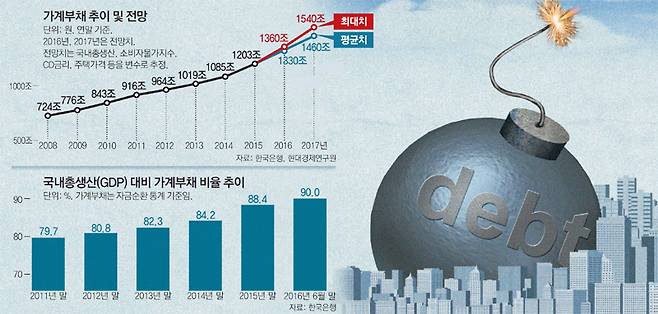

30일 현대경제연구원에 따르면 올 6월 말 현재 1257조 원인 가계부채는 평균치 기준으로 올해 말 1330조 원에 이어 내년 말에는 1460조 원으로 늘어날 것으로 추산됐다. 최대치 기준으로는 연말 1360조 원, 내년 말 1540조 원이 될 것으로 전망됐다.

이는 내년 국내 기준금리가 한 차례 인상되고 경제성장률과 소비자물가 상승률이 각각 2.6%, 1.4%에 이를 것을 전제로 산출된 수치다. 이 전망(평균치 기준)대로라면 지난해 전년 대비 10.9% 급증한 가계 빚은 올해 10.6%에 이어 내년에도 9.8%의 높은 증가세를 이어가게 된다.

또 박근혜 정부가 출범한 2013년부터 내년 말까지 5년간 가계 빚은 496조 원 불어나 노무현 정부 5년(200조7000억 원)과 이명박 정부 5년(298조4000억 원)의 증가액을 뛰어넘게 된다. ‘가계부채 해결’을 대선 공약 1호로 내세웠던 현 정부의 부채 관리 정책이 총체적으로 실패했다는 지적이 제기되는 이유다. 정부는 2014년 ‘경제혁신 3개년 계획’을 통해 처분가능소득 대비 가계부채(자금순환 통계 기준) 비율을 2017년까지 5%포인트 낮추겠다고 했지만 오히려 이 비율은 2014년 말 162.9%에서 올 6월 말 173.6%로 치솟았다. 박창균 중앙대 교수는 “정부가 총부채상환비율(DTI) 등을 완화해 부동산으로 경기를 부양하겠다고 나서면서 빚의 고삐를 풀어버렸다”고 꼬집었다.

○ “부채 연착륙 위한 근본 대책 필요”

가계부채는 규모, 증가 속도, 질적 측면에서 모두 정상 궤도를 벗어났다는 게 전문가들의 대체적인 분석이다. 국제결제은행(BIS) 통계 기준으로 한국의 국내총생산(GDP) 대비 가계부채 비율은 올 6월 말 현재 처음으로 90%에 도달했다. 불과 3년 반 새 80%에서 90%로 뛴 것이다. BIS는 이 비율이 85%이면 가계 소비를 위축시켜 경제 성장에 제약을 주는 임계점으로 보고 있다.

손종칠 한국외국어대 교수는 “북유럽이 한국보다 GDP 대비 가계부채 비율이 높지만 연금 등 사회보장제도가 잘 갖춰져 있다는 점에서 큰 차이가 있다”며 “가계부채가 소비 위축을 불러와 잠재성장률을 떨어뜨리는 악순환이 우려되는 상황에서 부동산 가격이 급락하면 미국처럼 큰 위기가 올 수도 있다”고 경고했다.

한국은행 금융안정보고서에 따르면 처분가능소득 대비 원리금상환액비율(DSR)이 40%를 넘는 한계가구는 작년 3월 벌써 134만 가구를 돌파했다. 이 가구의 상당수는 고령층과 자영업자, 저소득층 등으로 금리가 조금만 올라도 대출 연체나 파산으로 이어질 위험이 크다.

가계 빚 급증세를 우려한 정부가 ‘8·25 가계부채 대책’을 내놓은 데 이어 최근 우회적인 총량 관리를 통해 전방위로 ‘대출 조이기’에 나섰지만 근본적인 대책이 되지 못한다는 지적이 많다. 김지섭 한국개발연구원(KDI) 연구위원은 “초저금리 기조와 DTI, 주택담보대출인정비율(LTV) 같은 근본적인 규제는 전혀 손을 대지 않고 정부가 부채 관리에 신경을 쓴다는 신호만 준 정도”라며 “내년 대선 정국에서 부동산 경기를 통한 성장률 관리와 가계부채 관리 사이에서 정부의 딜레마는 더 커질 것”이라고 말했다. 주원 현대경제연구원 경제연구실장은 “근본적으로 가계가 상환 능력 이상으로 대출받는 것을 방지하면서 가계의 실질소득을 높을 수 있는 대책을 마련해야 한다”며 “영국처럼 저소득층, 과다 채무자 같은 고위험 대출에 대해 대출 상한선을 두는 방안도 검토해볼 필요가 있다”고 조언했다.

정임수 imsoo@donga.com·박창규 기자

| [☞오늘의 동아일보][☞동아닷컴 Top기사] |

| 어제 못본 TV 명장면이 궁금하다면 'VODA' |

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지

Copyright © 동아일보. 무단전재 및 재배포 금지.

- 20년 만에 귀로 소리를 듣다… 인공 와우로 되찾은 삶[병을 이겨내는 사람들]

- 대통령실 “尹-이재명 회담, 날짜·형식 아직 미정”

- 22대 첫 국회의장은? “협치 의지 있어야, 다크호스는…” [중립기어]

- 안철수, 전대 불출마 결심…“소규모 정책 싱크탱크 구상”

- ‘장애인의 날’ SNS서 장애인 딸 언급한 나경원 “나의 선생님”

- 美상원, 해외정보감시법 702조 2년 연장 가결…“국외 외국인 도·감청 허용”

- 수시로 재채기가 나고 코가 자주 막힌다.

- 의협 비대위 “증원 정원 자율모집은 근본 해결방법 아냐…수용 불가”

- DMZ 자유롭게 활보하고 北 군인과 셀카까지…이 영국 여성 정체는?

- 반려견 유치원서 한쪽 눈 잃은 강아지…항의하자 “평생 돈 안 받겠다”