[허리 휘는 가계] 잠깐 쓰고 갚으려던 마이너스통장 헤어나오기 힘든 덫이 됐다

파이낸셜뉴스 2017. 3. 1. 17:06

팍팍한 가계살림, 마이너스통장으로 버텼다

월급은 안오르는데.. 물가는 오르고

가계 실질소득 금융위기 이후 '최악'

1300兆 가계빚 13%가 마이너스통장

주택대출로 활용땐 '가계부채의 뇌관'

월급은 안오르는데.. 물가는 오르고

가계 실질소득 금융위기 이후 '최악'

1300兆 가계빚 13%가 마이너스통장

주택대출로 활용땐 '가계부채의 뇌관'

팍팍한 가계살림, 마이너스통장으로 버텼다

월급은 안오르는데.. 물가는 오르고

가계 실질소득 금융위기 이후 ‘최악’

1300兆 가계빚 13%가 마이너스통장

주택대출로 활용땐 ‘가계부채의 뇌관’

1.주부 A씨(35)는 현재 육아휴직 중이다. 출산휴가 중에는 월급이 나와서 그나마 괜찮았다. 하지만 육아휴직 기간에 들어서자 남편 월급, 육아휴직 급여, 보육수당만으로는 생활비가 턱없이 부족했다. 결국 A씨는 마이너스통장 대출을 받기 시작했다. 대출 금리가 만만치 않았지만 복직 후 다시 월급을 받기 시작하면 채워넣을 자신도 있었다. 하지만 육아휴직 기간 생각지도 않았던 둘째를 임신하게 됐다. 현재 마이너스통장도 바닥을 보이고 있다. A씨는 "막다른 길에 다다른 상황"이라고 말했다.

2.B씨(33)는 2014년 결혼을 앞두고 4000만원 한도로 시중은행 마이너스통장 대출을 받았다. 전세금이 부족했던 그에게 은행 직원은 마이너스통장 대출을 권했던 것이다. 대출 금리는 5%대로 다소 비싸게 느껴졌지만, 타인에게 아쉬운 소리를 할 필요가 없다는 장점 때문에 마음이 끌렸다. 몇 개월 후 전세금 대출은 모두 갚았다. 하지만 A씨는 여전히 마이너스통장을 쓰고 있다. B씨는 "필요할 때마다 쓰고 다시 채워넣을 수 있는 마이너스통장을 알고 난 이후 끊을 수 없게 됐다"고 말했다.

■줄어든 소득...믿을 건 '마이너스통장'뿐?

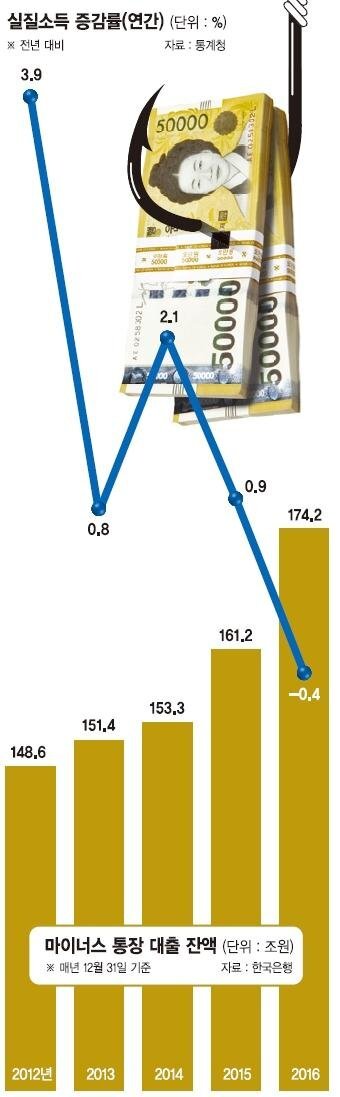

통계청이 공개한 '2016년 4·4분기 및 연간 가계동향'을 보면 우리나라 실질 가계소득은 오히려 0.4% 줄어든 것으로 조사됐다. 실질 가계소득이 감소한 건 글로벌 금융위기가 번졌던 2009년(-1.5%) 이후 처음이다. 월급이 오르지 않았던 탓이 제일 크다. 실제 근로소득 증가율은 2012년 7.7%에서 2014년 3.9%로 반토막 났고, 작년엔 1.0%까지 줄었다.

허리띠를 졸라맬 수 있을 만큼 졸라맸다. 물가상승분을 더한 명목상 소비지출(전체지출-비소비지출)은 지난해와 비교해 0.5% 감소했고, 물가상승분을 뺀 실질가계지출은 1.3% 줄었다. 옷과 신발에 쓸 돈을 작년보다 2.4% 줄였고, 통신비도 2.5% 줄였다. 치솟은 장바구니물가 속에서도 아끼고 아껴 식료품비를 1.3% 절약했다. 살기가 팍팍해졌다.

특히 원래부터 '없던 이'들이 더욱 어려워졌다. 소득 하위 20%(1분위) 가구의 지난해 월평균 가구 소득(명목 기준)은 5.6% 감소했다. 반대로 소득 상위 20%(5분위) 가구 소득은 2.1% 증가했다. 소득 상위 20% 가구 소득(처분가능소득 기준)이 하위 20%의 몇 배가 되는지 따져보니 2014년까지만 해도 4.45배였던 게 올해는 4.48배로 높아졌다.

당장 돈을 써야 하는데 주머니에 돈은 없으니 마이너스통장이 인기를 끄는 건 당연하다. 회사원 C씨(35)는 "이직으로 인한 공백 탓에 한 달치 카드 값을 막지 못해 곤란했던 적이 있다"며 "당시 마이너스통장을 처음 알게 됐는데, 사막에서 오아시스를 만난 것 같았다"고 말했다.

■'마이너스통장' 가계부채의 복병

실제 연간 마이너스통장 대출잔액 증감률을 보면 가계의 실질소득이 크게 감소했던 해 가장 많이 늘어났다. 7년 만에 가계 실질소득이 감소한 지난해가 대표적이다. 지난해 마이너스통장 둥 대출잔액은 174조2000억원으로 전년 161조2000억원에서 1년 사이 13조원(8.06%)이 급증했다.

반대로 가계 실질소득이 늘어날 경우 굳이 마이너스통장을 이용할 이유도 없다. 통계 역시 이를 증명한다. 지난 2014년 가계 실질소득 증감률은 2.1%를 기록하면서 그나마 높은 상승률을 기록했는데, 이 기간 마이너스통장 등 대출잔액은 불과 1조9000억원(1.25%) 증가하는 데 그쳤다.

만약 지속되는 경기침체로 가계 실질소득이 회복되지 못한다면 이런 '생계형 마이너스통장'이 쌓이고 쌓여 이미 1300조원을 넘어선 가계부채의 또 다른 복병이 될 수도 있다. 한국은행에 따르면 작년 말 현재 가계신용 잔액은 1344조3000억원으로 이 가운데 약 13%가 마이너스통장 등 대출로 추산된다.

하지만 더 큰 문제는 마이너스통장이 꼭 생계형 부채로 국한되는 것은 아니라는 점이다. 아파트 한 채를 소유한 D씨(39)는 다른 아파트에서 전세로 살고 있다. 얼마 전 그는 마이너스통장에서 3000만원을 대출받아 전세금을 올려줬다. 소유 중인 아파트를 담보로 돈을 빌려도 되지만 이미 대출이 있어 이 방법이 더 쉬웠기 때문이다.

다만 전문가들은 마이너스통장이 생계형을 넘어서면 정말 막다른 길에 몰릴 수 있다고 경고했다. 손상호 한국금융연구원 연구위원은 "마이너스통장을 긴급생활자금 용도로만 쓰는 게 아니라 중장기적으로 상환해야 할 주택용으로 활용하는 건 가계의 유동성에 상당한 제약요소"라고 말했다. 한편 가계 빚은 작년 말 현재 일인당 2613만원에 달한다.

2.B씨(33)는 2014년 결혼을 앞두고 4000만원 한도로 시중은행 마이너스통장 대출을 받았다. 전세금이 부족했던 그에게 은행 직원은 마이너스통장 대출을 권했던 것이다. 대출 금리는 5%대로 다소 비싸게 느껴졌지만, 타인에게 아쉬운 소리를 할 필요가 없다는 장점 때문에 마음이 끌렸다. 몇 개월 후 전세금 대출은 모두 갚았다. 하지만 A씨는 여전히 마이너스통장을 쓰고 있다. B씨는 "필요할 때마다 쓰고 다시 채워넣을 수 있는 마이너스통장을 알고 난 이후 끊을 수 없게 됐다"고 말했다.

■줄어든 소득...믿을 건 '마이너스통장'뿐?

통계청이 공개한 '2016년 4·4분기 및 연간 가계동향'을 보면 우리나라 실질 가계소득은 오히려 0.4% 줄어든 것으로 조사됐다. 실질 가계소득이 감소한 건 글로벌 금융위기가 번졌던 2009년(-1.5%) 이후 처음이다. 월급이 오르지 않았던 탓이 제일 크다. 실제 근로소득 증가율은 2012년 7.7%에서 2014년 3.9%로 반토막 났고, 작년엔 1.0%까지 줄었다.

허리띠를 졸라맬 수 있을 만큼 졸라맸다. 물가상승분을 더한 명목상 소비지출(전체지출-비소비지출)은 지난해와 비교해 0.5% 감소했고, 물가상승분을 뺀 실질가계지출은 1.3% 줄었다. 옷과 신발에 쓸 돈을 작년보다 2.4% 줄였고, 통신비도 2.5% 줄였다. 치솟은 장바구니물가 속에서도 아끼고 아껴 식료품비를 1.3% 절약했다. 살기가 팍팍해졌다.

특히 원래부터 '없던 이'들이 더욱 어려워졌다. 소득 하위 20%(1분위) 가구의 지난해 월평균 가구 소득(명목 기준)은 5.6% 감소했다. 반대로 소득 상위 20%(5분위) 가구 소득은 2.1% 증가했다. 소득 상위 20% 가구 소득(처분가능소득 기준)이 하위 20%의 몇 배가 되는지 따져보니 2014년까지만 해도 4.45배였던 게 올해는 4.48배로 높아졌다.

당장 돈을 써야 하는데 주머니에 돈은 없으니 마이너스통장이 인기를 끄는 건 당연하다. 회사원 C씨(35)는 "이직으로 인한 공백 탓에 한 달치 카드 값을 막지 못해 곤란했던 적이 있다"며 "당시 마이너스통장을 처음 알게 됐는데, 사막에서 오아시스를 만난 것 같았다"고 말했다.

■'마이너스통장' 가계부채의 복병

실제 연간 마이너스통장 대출잔액 증감률을 보면 가계의 실질소득이 크게 감소했던 해 가장 많이 늘어났다. 7년 만에 가계 실질소득이 감소한 지난해가 대표적이다. 지난해 마이너스통장 둥 대출잔액은 174조2000억원으로 전년 161조2000억원에서 1년 사이 13조원(8.06%)이 급증했다.

반대로 가계 실질소득이 늘어날 경우 굳이 마이너스통장을 이용할 이유도 없다. 통계 역시 이를 증명한다. 지난 2014년 가계 실질소득 증감률은 2.1%를 기록하면서 그나마 높은 상승률을 기록했는데, 이 기간 마이너스통장 등 대출잔액은 불과 1조9000억원(1.25%) 증가하는 데 그쳤다.

만약 지속되는 경기침체로 가계 실질소득이 회복되지 못한다면 이런 '생계형 마이너스통장'이 쌓이고 쌓여 이미 1300조원을 넘어선 가계부채의 또 다른 복병이 될 수도 있다. 한국은행에 따르면 작년 말 현재 가계신용 잔액은 1344조3000억원으로 이 가운데 약 13%가 마이너스통장 등 대출로 추산된다.

하지만 더 큰 문제는 마이너스통장이 꼭 생계형 부채로 국한되는 것은 아니라는 점이다. 아파트 한 채를 소유한 D씨(39)는 다른 아파트에서 전세로 살고 있다. 얼마 전 그는 마이너스통장에서 3000만원을 대출받아 전세금을 올려줬다. 소유 중인 아파트를 담보로 돈을 빌려도 되지만 이미 대출이 있어 이 방법이 더 쉬웠기 때문이다.

다만 전문가들은 마이너스통장이 생계형을 넘어서면 정말 막다른 길에 몰릴 수 있다고 경고했다. 손상호 한국금융연구원 연구위원은 "마이너스통장을 긴급생활자금 용도로만 쓰는 게 아니라 중장기적으로 상환해야 할 주택용으로 활용하는 건 가계의 유동성에 상당한 제약요소"라고 말했다. 한편 가계 빚은 작년 말 현재 일인당 2613만원에 달한다.

fact0514@fnnews.com 김용훈 장민권 김유진 기자

|

|

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사에 대해 어떻게 생각하시나요?

파이낸셜뉴스에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 박수홍, 건강 이상…"눈 망막 찢어져 뿌옇고 괴롭다"

- '이혼' 구혜선 "대학서 연하男 대시받았는데 거절"

- "세번째 아내 구한다"..유명 이종격투기 선수 "아내 2명과 한 집서 산다"

- "강남 텐프로 아가씨와 결혼하려는 아들…마약 관련돼 있었다"

- 문영미 "남편 날린 15억원은 봐줘도 외도는 못 참겠더라"

- 고독사 한 노인..'백골'이 될때까지 '70만원 생계급여'는 꼬박꼬박 쌓였다

- 류이서, 남편 전진 속옷까지 입혀 줘…김지민, 달달 스킨십에 경악

- 폭염 소식 전하다 픽…인도 뉴스 앵커 졸도(영상)

- 숨진 엄마 배 속에서 힘겹게…가자지구 태아, 제왕절개로 생존

- "6년 후 치매 확률 66%↑"…이상민, '경도 인지장애' 진단