[M&A 그 이후]'IPO 우회전략' 먹혀든 ING생명

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

ING생명은 한때 국내 대표 사모펀드(PEF)인 MBK파트너스에게 시련처럼 여겨졌다.

지난 2013년 말 1조8400억원이라는 거금을 들여 ING생명을 사긴 했지만 투자금을 회수하는 데 어려움을 겪었기 때문이다.

당시 MBK는 시장 예상대로 투자금 회수(엑시트) 차원에서 ING 매각을 추진했다.

MBK는 기업공개(IPO)를 통해 보유지분(100%) 중 40.85%를 매각해 1조1000억원 규모의 투자금을 회수했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 장순원 기자] ING생명은 한때 국내 대표 사모펀드(PEF)인 MBK파트너스에게 시련처럼 여겨졌다. 지난 2013년 말 1조8400억원이라는 거금을 들여 ING생명을 사긴 했지만 투자금을 회수하는 데 어려움을 겪었기 때문이다.

당시 MBK는 시장 예상대로 투자금 회수(엑시트) 차원에서 ING 매각을 추진했다. 마침 중국기업이 국내 보험사에 군침을 흘릴 때였다. 하지만 우리나라가 지난해 7월 사드(고고도 미사일방어체계) 배치를 결정한 후 분위기는 급변했다. 좋은 조건을 내걸던 중국 자본은 주저했고 협상은 속도를 내지 못했다.

|

다행이었던 점은 거래소가 전과 달리 IPO를 허용하는 것으로 입장을 정리했다는 것이다. 우리 자본시장이 예전과 달리 PEF가 대주주인 기업의 IPO를 받아들일 만큼 성숙했을 것이란 판단에서다. 고평가 우려도 결과적으로는 이제 말끔히 해소된 상태다. 상장 직후 공모가 (3만3000원)를 밑돌던 주가가 어느새 5만원에 육박했다.

MBK는 기업공개(IPO)를 통해 보유지분(100%) 중 40.85%를 매각해 1조1000억원 규모의 투자금을 회수했다. ING생명 인수 이후 받은 배당금 등을 포함하면 회수금액은 훨씬 늘어난다. 현재 MBK파트너스가 보유한 ING생명 지분 가치는 경영권 프리미엄을 빼도 3조원 안팎이다. 앞으로 잔여지분 매각이 순조롭게 이뤄진다면 ‘대박’ 투자로 평가받을 가능성이 크다.

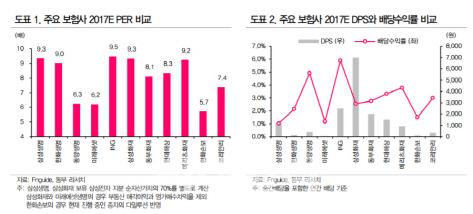

ING의 기업가치는 꾸준히 개선되고 있다. 생명보험회사의 재무건전성을 나타내는 지표인 RBC(지급여력비율), 장기채권, 현금 등 안전자산 비율도 안정적이다. MBK가 지분을 40%가량 줄여놨기 때문에 매수자도 이전보다 부담이 줄어든다는 점이 인수후보들에게 긍정적으로 작용할 수 있다. MBK가 ING생명의 경영권을 순조롭게 넘긴다면 국내에서 PEF가 상장을 통해 자금회수에 성공한 첫 사례가 될 전망이다. 이병건 동부증권 연구원은 “PEF가 대주주이므로 안정적 배당과 회사가치 증대 노력이 계속될 것”이라면서 “보험업종 중에서 반드시 사야 하는 종목”이라고 강조했다.

|

장순원 (crew@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [자발적 고독]①나혼자 산다..관계를 끊는 사람들

- 인사 태풍이 온다..떨고 있는 삼성 임원들

- [신고리 재개]한시름 놓은 두산重, 에너지업계 '차분'

- MB 아들 이시형, 마약 의혹은 황당..'다스' 논란엔 묵묵부답

- '경찰의 날' 文대통령 앞 수줍은 '마 형사'와 돌아온 '수사반장'

- 이영학, 평소 총기 소지..휴대폰엔 성적인 욕설로 아내 저장

- 밀어붙이기식 일자리 정책 ..혼란에 빠진 산업계

- [현장에서]대기업 총수 자택공사비리 수사에 쏠린 눈

- [현장에서] 노후 걱정에..일찍 날개 접는 무용수들

- [자발적 고독]③폰 껐다·카톡도 씹었다..진짜 나 찾기