연봉 4천 30세 무주택자, 신DTI로 대출한도 9천 늘어난다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

입사한 지 얼마 되지 않아 매달 꼬박꼬박 월세를 내고 사는 무주택자다.

내 집 장만을 위해 주택담보대출을 알아보고 있는데, 미래 소득을 고려하는 신DTI로 대출 한도가 늘어날지 기대가 크다.

A씨가 조정대상 지역에서 만기 20년짜리 주택담보대출을 받는다면, 최근 소득만 반영할 때보다 신DTI 적용으로 대출 한도가 9100만원 가량 늘어난다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

연소득 1억 주담대 보유 차주, 추가 대출 4.1억→3.2억

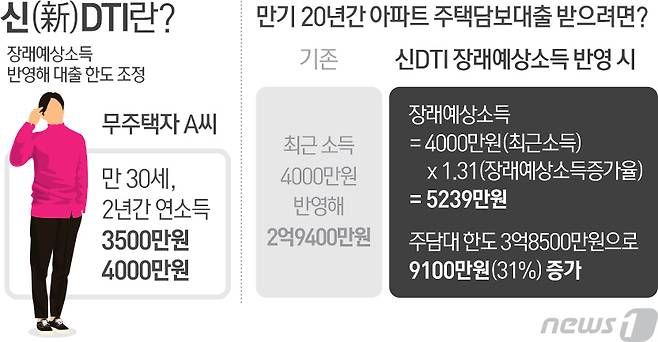

(서울=뉴스1) 전준우 기자 = # 만 30세 A씨는 연봉 4000만원을 받는 중견기업에 다닌다. 입사한 지 얼마 되지 않아 매달 꼬박꼬박 월세를 내고 사는 무주택자다. 내 집 장만을 위해 주택담보대출을 알아보고 있는데, 미래 소득을 고려하는 신DTI로 대출 한도가 늘어날지 기대가 크다.

내년부터 안정적인 직장에 다니는 30~40대는 내 집 마련을 위한 주택담보대출을 지금보다 여유 있게 받을 수 있다. 신DTI는 장래 예상소득을 반영해 대출 한도를 조정하는 내용을 골자로 한다.

정부가 26일 발표한 여신심사 선진화 방안을 적용하면 A씨의 현재 연봉은 4000만원이지만 주택담보대출 한도 산출할 때는 장래 예상소득 5200만원을 반영한다.

증빙 소득을 제출한 A씨에게 장래 예상소득증가율을 1.31% 적용하면 장래 예상소득은 약 5239만원이다. 증가율은 은행마다 조금씩 다를 수 있다.

소득 산정 방식은 증빙 소득일수록 유리하다. 자영업자 등 증빙 소득 제출이 어려운 경우 신고소득도 활용할 수 있지만 90%만 반영한다.

A씨가 조정대상 지역에서 만기 20년짜리 주택담보대출을 받는다면, 최근 소득만 반영할 때보다 신DTI 적용으로 대출 한도가 9100만원 가량 늘어난다.

A씨는 연 소득 7000만원 이하의 서민층으로 DTI 한도 50%를 적용한다. 최근 소득을 반영하면 A씨가 최대로 받을 수 있는 대출 금액이 2억9400만원이다. 하지만 은행 등 금융사가 장래 예상 소득 증가분을 반영하면 3억8500만원으로 약 31% 증가한다.

이미 주택담보대출을 받았다면 추가 대출은 어렵다. 앞으로는 모든 주담대 원리금과 신용대출 등 기타대출 이자 전액을 반영한다. 두 번째 주담대는 만기도 15년으로 제한한다.

다만 이사 수요 등 불가피한 목적으로 일시적 주담대 2건을 보유하게 된 경우 원리금 상환 부담을 완화했다. 2년 이내 기존주택 처분을 약속하면 두 번째 주담대 만기제한(15년)을 적용하지 않는다.

예를 들어 연 소득 1억원인 B씨는 이미 2억원 상당의 주택담보대출 1건을 보유하고 있다. 금리는 3%로 20년 원리금 균등분할상환 방식이다. B씨가 서울의 투기지역에 추가 대출을 받으려면 대출 가능 한도는 얼마일까. 일단 2년 이내 기존 주택을 처분해야 한다는 조건을 달면 만기제한은 없다.

투기 지역 소재 아파트 담보 대출에는 DTI 40%가 적용되는데 이미 주담대가 있어 10%포인트 차감한 30%를 적용한다. 신DTI 도입으로 B씨가 최대로 받을 수 있는 대출금액은 4억1100만원에서 3억200만원으로 9100만원(22.1%) 줄어든다.

junoo5683@

<저작권자 © 뉴스1코리아, 무단전재 및 재배포 금지>

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.