[新DTI·DSR 내년 도입]1.8억 빌린 연봉 7,000만원 1주택자, 추가대출한도 3.8억→1.8억

논란 많던 전세대출 원금, DSR대상에 포함하지 않기로

DSR 산정기준 은행·차주별로 제각각..혼란 겪을수도

|

|

여기에 더해 내년 하반기부터 총부채원리금상환비율(DSR)이 본격 도입되면 대출 현장 및 수요자 사이에서 혼란이 커질 수 있다는 우려도 나온다.

우선 신(新)총부채상환비율(DTI) 시행에 따라 은행들의 여신심사가 까다로워질 것으로 전망된다. 현재는 집을 한 채 더 살 때 기존 주택담보대출 및 신용대출의 이자만 부채에 포함해 여신심사를 받는다. 하지만 앞으로는 기존 주담대의 원리금과 기타 대출의 이자까지 모두 부채로 산정된다. 이렇게 더해진 빚은 연소득의 30%를 넘어서는 안 된다(서울 등 투기과열지구 기준). 소득은 그대로인데 빚이 포함되는 범위가 넓어지므로 대출받기가 어려워지는 것이다.

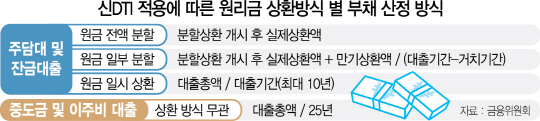

정부는 차주별 상환 방식에 따른 구체적인 DTI 적용기준도 만들어 공개했다. 은행 창구에서 대출 수요자들의 혼란을 줄이기 위한 조치다.

먼저 거치식 원금분할상환의 경우 총대출기간에서 거치기간을 제외하기로 했다. 예를 들어 20년 만기 원금 5억원 규모의 주택담보대출을 일으키면서 2년의 거치기간을 둔 차주가 있다고 가정하자. 이 차주는 거치기간 2년을 뺀 나머지 18년 동안 원금을 나눠 갚게 되므로 5억원을 18년으로 나눈 2,780만원이 연간 원금 상환액으로 잡히게 된다.

원금일부분할상환도 원리는 같다. 예컨대 앞의 사례와 같이 20년 만기로 5억원을 빌리되 2년 거치 후 3억원은 18년 원금균등분할상환하고 나머지 2억원은 일시상환하기로 한 차주가 있다고 하자. 이 차주의 연간 원금 상환액은 3억원을 18년으로 나눈 1,670만원에다 일시상환하기로 한 2억원도 18년 동안 나눠 갚기로 가정한 금액(1,110만원)을 더한 2,780만원이 된다.

원금일시상환 대출은 규정이 더 까다로워진다. 20년 만기로 5억원을 빌려 만기 시 일시상환하기로 한 차주가 있다고 가정할 경우 대출기간을 최대 10년까지만 인정해 연간 원금 상환액이 5,000만원으로 잡힌다.

이 밖에 중도금 및 이주비 대출은 잔금 대출의 평균 약정 만기(23년)를 감안해 총대출액을 25년간 나눠 갚는 것으로 산출하기로 했다. 중도금·이주비 대출은 신규로 받을 때는 신DTI의 적용을 받지 않지만 중도금 대출을 이미 가진 차주가 신규 주담대를 받을 때는 중도금 대출을 부채에 포함해 여신심사를 받아야 한다.

신DTI가 시행에 따라 대출금액은 크게 줄어들 것으로 전망된다. 구체적인 조건에 따라 다르지만 기존 주담대 보유자는 앞으로 대출 가능금액이 절반 이하로 줄어든다고 보면 된다.

1억8,000만원 규모의 주담대(금리 3.5%, 20년 원리금 균등상환)를 갖고 있는 연소득 7,000만원의 직장인 A씨가 만기 30년짜리 주담대를 받아 조정대상지역인 경기 광명시에서 아파트를 추가 매입한다고 가정하자.

현재로서는 A씨는 DTI 40%를 적용받아 최대 3억8,900만원을 대출받을 수 있다. 하지만 내년부터 신DTI가 적용되고 기존 주택 처분 조건 없이 대출을 받으면 최대 대출금액이 1억8,400만원(두 번째 주담대 만기제한 15년 적용)으로 절반 이하로 떨어지게 된다. 사실상 레버리지를 활용한 주택 매입이 어려워지는 셈이다.

다만 규제를 피할 방법이 없는 것은 아니다. A씨가 기존 주택을 2년 내에 처분하는 조건으로 주담대를 받을 경우 최대 대출금액은 2억9,700만원으로 1억원 이상 대출한도를 늘릴 수 있다. 금융위는 “선의의 실수요자를 보호하기 위해 처분 조건부 1주택자에게는 불이익을 최소화했다”고 설명했다.

정부는 DTI 강화에 더해 내년 하반기부터 DSR도 본격 실시하기로 했다. DSR는 DTI보다 적용범위가 더 넓은 대출규제라고 볼 수 있다. DTI는 주담대에만 적용하지만 DSR는 주담대를 비롯해 모든 가계대출을 포괄한다. 여신심사를 받을 때 은행이 산출하는 내 부채에도 모든 대출 원리금 상환액이 포함된다. 주담대 원리금과 기타 대출 이자만 부채로 잡던 DTI에 비해 더 까다로운 규제인 셈이다. 다만 △중도금·이주비 대출 △햇살론 등 서민금융상품 △300만원 이하 소액 신용대출 △전세대출 등을 일으킬 때는 DSR를 적용받지 않는다. 예적금 담보대출과 약관대출처럼 담보가 확실한 대출도 DSR 규제에 포함시키지 않기로 했다.

이와 함께 정부는 그동안 논란이 됐던 전세대출 원금에 대해 DSR 산정에 포함하지 않기로 했다. DSR는 기본적으로 원금도 부채로 잡는 게 원칙이지만 전세대출의 경우 임차보증금으로 원금을 갚을 수 있기 때문에 이자 비용만 차주의 빚으로 계산하기로 한 것이다. 여기에 더해 신용대출 및 비주택담보대출과 마이너스통장 등의 대출은 원금을 10년간 분할상환으로 하는 것으로 일괄 가정해 부채로 잡을 방침이다. 결과적으로 마이너스통장이 있으면 대출을 일으키기 어려워지는 셈이다. 이 밖에 학자금대출과 할부금융·리스 등은 향후 1년간 실제 원리금 상환액을 별도로 추산해 부채에 반영할 계획이다.

문제는 DSR 적용 이후 차주가 개인별 대출한도를 예상하기 어려워졌다는 점이다. 내 대출한도를 대강 알 수 있었던 DTI와 달리 DSR는 수요자들이 개인별 대출 가능금액을 예상하기 어렵다. 각 은행들이 차주의 소득과 신용도 등을 나눠 그룹별로 DSR 비율을 매긴 뒤 이를 기준으로 대출에 나설 예정이기 때문이다. DTI가 서울 40%(무주택자 기준)라는 고정 가이드라인이 있는 것과 달리 DSR는 은행별·차주별로 수치가 제각각일 것으로 예상된다. 이 때문에 내년부터 대출 수요자들이 시장에서 혼란을 겪을 수 있다는 우려의 목소리가 나온다. /서일범기자 squiz@sedaily.com

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 포항에 지진 나자 갑자기 요동친 文대통령 지지율

- 지진 9일 만에 포항 간 '文 대통령' 제일 먼저 간 그곳

- '부라더' 이하늬, SNS에 훈훈한 가족 사진 게재 "어머니의 은퇴"

- '라디오스타' 김부선, 김구라에 적극 대시 "전화번호 좀 주세요"

- 유인영, '황금빛 내 인생' 특별출연 결정..박시후 약혼녀 역

- 박한별 임신과 혼인신고 "보그맘 촬영 당시 임신 중"

- '라디오스타' 김부선, 과거 비키니 화보 사진 '시선강탈'

- '악마의 재능기부' 신정환, '돌아와줘서 고마워' 뜨거운 눈물

- '애호박으로 맞아봤니' 유아인 한밤중 설전

- '라디오스타' 김부선, 김구라 잡는 新 캐릭터 "전화번호 알려달라"