"대출금리 더 올라갈까?".. 변동금리 대출자, 일단 상황 지켜봐야

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

금리 상승기를 맞아 주택담보대출 보유자가 조금이라도 이자비용을 줄이려면 어떻게 해야 할까.

전문가들은 이주열 한국은행 총재가 기준금리 추가 인상에 신중론을 폄에 따라 변동금리 대출자는 금리가 상대적으로 싼 만큼 당장 갈아타기보다 상황을 지켜본 뒤 결정하는 게 바람직하다고 조언했다.

주택담보대출 금리가 올라갈 때 가장 큰 타격을 입는 사람은 변동금리 상품 보유자다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

대출자들 '금리 눈치싸움'

10년 이상 장기 대출자는 '갈아타기' 고려해볼 수도

[ 윤희은 기자 ]

금리 상승기를 맞아 주택담보대출 보유자가 조금이라도 이자비용을 줄이려면 어떻게 해야 할까. 전문가들은 이주열 한국은행 총재가 기준금리 추가 인상에 신중론을 폄에 따라 변동금리 대출자는 금리가 상대적으로 싼 만큼 당장 갈아타기보다 상황을 지켜본 뒤 결정하는 게 바람직하다고 조언했다.

현재 우리·신한·국민·KEB하나 등 주요 시중은행의 주택담보대출 금리는 변동금리 기준으로 연 2.97~4.55%, 고정(혼합형)금리 기준으로 연 3.57~4.85% 사이에서 책정되고 있다.

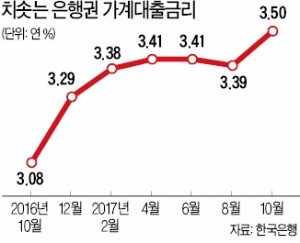

주택담보대출 금리는 한국은행 기준금리 인상 전부터 상승 추세를 보였다. 금리 책정 기준인 금융채 금리와 코픽스(COFIX·자금조달비용지수) 금리가 올라서다. 변동금리 상품의 지표로 활용되는 코픽스의 10월 기준 금리는 전달보다 0.1%포인트 올라간 연 1.62%였다. 고정금리 상품에 영향을 주는 금융채 5년물 금리는 두 달 사이 0.37%포인트 올라 이날 기준으로 연 2.56%를 기록했다.

은행들은 주택담보대출 금리가 선제적으로 상승한 만큼 갑작스러운 금리 인상이 이뤄지지는 않을 것으로 보고 있다. 또 한은 총재의 신중론에 따라 내년에도 가파르게 상승할 가능성은 낮다고 내다봤다.

주택담보대출 금리가 올라갈 때 가장 큰 타격을 입는 사람은 변동금리 상품 보유자다. 변동금리 상품은 고정금리 상품에 비해 0.5%포인트가량 금리가 낮지만 시장금리가 오르면 따라 오를 수밖에 없다. 금리 인상 속도가 빠르다면 고정금리형이 유리하고, 늦다면 변동금리형이 좀 더 낫다고 은행 관계자들은 조언했다. 지금은 금리가 오르긴 하겠지만 속도는 빠르지 않을 것이란 게 전반적인 관측이다.

변동금리 상품 가입자들은 향후 금리 상황을 봐서 고정금리 상품이 유리하다고 판단되면 언제든 수수료를 내지 않고 고정금리로 갈아탈 수 있다. 반대로 고정금리 상품 가입자는 가입 후 3년이 지나기 전까지 중도상환수수료 없이는 변동금리 상품으로 전환할 수 없다.

기존 주택담보대출 보유자 가운데 아직 상환 기간이 10년 이상 남아 있는 장기 대출자라면 고정금리 상품으로 ‘갈아타기’를 고려할 만하다는 분석이다. 한 은행 관계자는 “장기적으로 봤을 때 지금의 금리가 향후 금리 수준을 넘어설 가능성이 높다면 고정금리 상품으로 전환하는 것을 추천한다”고 전했다.

윤희은 기자 soul@hankyung.com

[한경닷컴 바로가기] [글방] [모바일한경 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지

Copyright © 한국경제. 무단전재 및 재배포 금지.