반도체 '빅2' 핑크빛 전망 끝..목표價 하향

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

삼성전자와 SK하이닉스를 둘러싼 '고점논란'에도 핑크빛 전망 일색이었던 증권가의 분위기가 사뭇 달라졌다.

삼성전자에 이은 SK하이닉스의 3분기 깜짝실적 전망에도 불구하고 D램 가격 하락에 따른 성장 둔화를 우려하고 목표주가를 줄하향하는 추세다.

최근 반도체주 대표격인 삼성전자와 SK하이닉스 주가는 반도체 고점논란에 휘말리며 고전을 면치 못하고 있다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

D램가격 하락에 깜짝실적 무색

증권사, 주가 전망 최대 1만원 ↓

[디지털타임스 김민주 기자] 삼성전자와 SK하이닉스를 둘러싼 '고점논란'에도 핑크빛 전망 일색이었던 증권가의 분위기가 사뭇 달라졌다. 삼성전자에 이은 SK하이닉스의 3분기 깜짝실적 전망에도 불구하고 D램 가격 하락에 따른 성장 둔화를 우려하고 목표주가를 줄하향하는 추세다.

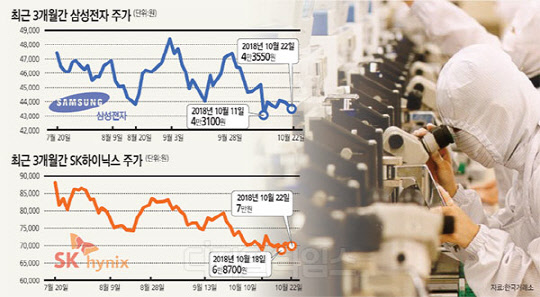

22일 코스피시장에서 삼성전자는 전 거래일 대비 0.8% 하락한 4만3550원에 거래를 마쳤다. SK하이닉스는 1.13% 하락한 7만원에 장을 종료했다.

최근 반도체주 대표격인 삼성전자와 SK하이닉스 주가는 반도체 고점논란에 휘말리며 고전을 면치 못하고 있다. 지난 11일에는 삼성전자 4만3100원, SK하이닉스 6만7500원까지 각각 떨어지며 52주 최저가를 나란히 기록하기도 했다.

그동안 해외 IB(투자은행)를 중심으로 반도체 고점논란은 지속 제기 됐으나, 국내 금융투자업계에서는 지나친 기우라는 평가가 지배적이었다. 오히려 반도체 업황 호조로 주가 상승이 지속될 것이라는 의견이 주를 이뤘다. 그러나 결국 기우는 현실이 되는 모양새다. D램 가격이 3분기 정점을 찍고 하락하면서 과거와 같은 고성장을 기대할 수 없기 때문이다. D램은 스마트폰, PC 등 모든 컴퓨팅 기기에 필수적으로 탑재되는 부품으로 그간 수요보다 공급이 부족해 장기 호황을 누려왔다.

스마트폰만 해도 전 세계적으로 판매량이 정체기에 접어들었고, 그동안 굳건한 시장 수요를 견인한 서버도 공급량이 늘면서 3분기부터 가격이 내려가는 추세다. 여기다 D램 공급은 내년에는 더욱 늘어날 것이란 전망도 투자심리를 위축시켰다. 삼성전자는 평택 1공장 2층 라인에서 차세대 D램 양산 효과가 나타날 전망이며, SK하이닉스도 중국 우시 공장 2차 생산라인을 중심으로 D램 생산을 늘릴 전망이다. 3위 업체인 미국 마이크론도 일본 히로시마 생산라인에서 D램 신규 양산을 시작할 것으로 알려졌다. 시장조사업체인 D램익스체인지은 최근 발간한 시황 보고서에서 내년 D램 가격이 올해보다 15∼20%, 낸드플래시는 25∼30%가 하락할 것으로 전망한 바 있다.

고점논란이 불거지고 있는 가운데서도 삼성전자와 SK하이닉스에 긍정적인 전망을 내놓던 증권사들도 최근 급하게 방향을 틀었다. 최근 한 달 사이 △한국투자증권(6만2000원→5만5000원) △미래에셋대우(6만4000원→6만3000원) △KB증권(5만8000원→5만5000원) 등 5곳이 삼성전자 목표주가를 부랴부랴 내렸다. SK하이닉스 또한 △미래에셋대우(12만원→11만원) △유진투자증권(11만원→10만원) △하나금융투자(12만원→9만2000원) 등 6곳에서 목표주가를 연이어 하향조정했다.

3분기 깜짝실적도 무색해졌다. 삼성전자는 3분기 영업이익 17조5000억원으로 분기 기준 최대실적을 기록했다고 잠정 발표했다. SK하이닉스는 25일 2018년 3분기 실적을 발표할 예정이다. SK하이닉스는 3분기 6조4000억원 안팎의 영업이익을 기록하며 2분기에 이어 또다시 사상 최대 실적을 경신할 것으로 관측된다.

이승우 유진투자증권 연구원은 "반도체 섹터에 대한 해외 IB들의 부정적 전망 보고서가 계속 발간되고 있다"며 "스마트폰 수요가 좋다가 볼 수 없는 상황에서, 인텔의 CPU 공급 차질 이슈로 PC 수요도 기존 시장 기대치를 맞추기 어려워졌고 슈퍼마이크로 스파이칩 보도로 서버에 대한 투자 센티먼트도 일정 부분 약화됐다"고 말했다.

김민주기자 stella2515@dt.co.kr

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- 확 달라진 2019년형 그랜저..'놀라운 편의성'

- 군 입대 앞둔 송유근.."동년배의 삶 행복으로 만들고파"

- 2년새 분양가 대비 10억 껑충.. 가장 많이 오른 서울아파트, 어디?

- "주행시험장 부지 회수".. 역풍맞은 한국GM

- "LPGA 어이없는 계산 착오"..박성현, 세계 랭킹 1위 유지

- 1기 신도시 최대 10% `선도지구`로… 분당·일산 4곳 전망

- 4대은행 기업여신 `빨간불`… 털어내도 쌓여가는 연체율

- 정의선 회장, `3대 車시장` 인도서 "글로벌 허브로 키울 것"

- [자산운용사 ETF 대전] `2계단 하락` 자존심 구긴 7위 한화 vs 탈출 꿈꾸는 8위 아문디

- "모든 수단 동원"… 정부, 물가잡기 총력전