속터지는 연금저축, 6년 수익 고작 30만원

연금 보험·신탁, 적금보다 못해

연말 세액공제 위해 가입한 뒤엔 직장인 대부분 수익에는 무심해

지난 2013년부터 연금저축에 가입해 왔던 회사원 김모(48)씨는 최근 금융회사에서 보내준 운용 안내 보고서를 살펴보곤 충격을 받았다. 6년간 총 2340만원을 넣었는데 현재 평가액은 2370만원으로, 30만원 수익에 그쳤기 때문이다. 김씨는 "연말정산 혜택이 있으니 수익률은 그다지 신경 쓰지 않았는데, 시중금리도 많이 올랐다는데 물가상승률에도 못 미친다니 돈을 넣을수록 손해만 나는 느낌"이라고 말했다.

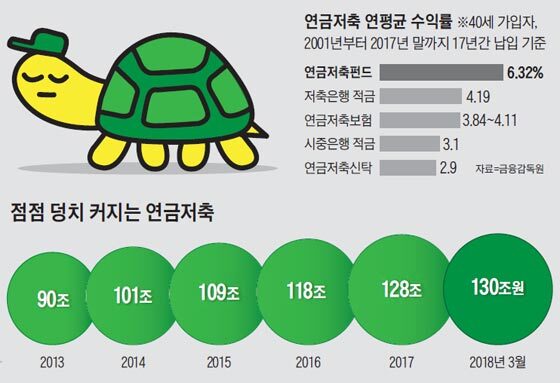

노후에 대비해 가입하는 연금저축의 장기 성과가 부진하자 허탈해하는 샐러리맨이 늘고 있다. 연금저축은 크게 연금저축신탁(은행), 연금저축보험(보험사), 연금저축펀드(증권사)로 나뉜다. 정부의 세제 혜택에 힘입어 연금저축의 적립 규모는 올 초 130조원으로, 3년 새 20조원 이상 늘어났다. 하지만 연금저축 성과는 노후를 책임지기엔 제 구실을 못하고 있다는 지적이 나온다. 13일 금융 당국에 따르면, 지난 2001년부터 17년 납입을 기준으로 했을 때 연금저축펀드(6.32%)를 제외한 신탁과 보험의 연평균 수익률은 저축은행 적금 수익률(4.19%)보다도 낮았다. 은행에서 판매하는 연금저축신탁의 평균 수익률(2.9%)은 같은 은행권에서 판매된 적금 이자(3.1%)를 밑돌았다. '오래 묵히면 괜찮겠지'라고 생각하고 가입했던 연금저축이 은퇴 후 삶의 질을 높여주진 않고, 오히려 노후 불안감만 키우는 농사가 되고 만 것이다.

◇연금저축의 배신… 적금 이자 밑돌아 거북이 같은 연금저축에 직장인들의 속은 타들어가지만, 금융회사들은 느긋하기만 하다. 적립 자산의 일정 비율을 떼어가는 경직된 수수료 체계 때문이다. 은행이 판매하는 연금저축신탁의 경우, 수익률과 상관없이 해마다 원금의 0.5~1%가량을 떼어간다. 상품 구조상 연금저축 가입자들이 불리하다는 지적도 나온다. 연금저축은 가입자 10명 중 9명이 세액공제 한도(300만~400만원) 내에서 소액을 넣는다. 금융 당국에 따르면, 지난해 연금저축 가입자가 1년간 납입한 금액은 계좌당 225만원이었다. 400만원을 초과해 연금저축에 넣는 사람은 전체의 9.8%에 그쳤다. 규모에 비례해 수익이 생기는 금융회사 입장에선 연금 상품을 우선순위에 놓고 수익률을 높이기 위해 노력할 만한 이유는 없다. 연금저축 가입자는 성과가 나빠서 중간에 해지하고 싶어도 손해(기타소득세 16.5% 적용)가 크니까 결국 '족쇄 계좌'를 보유하는 셈이다. 노후 대비와 자산 증식이라는 취지에 맞지 않게 너무 보수적으로 운용되자, 은행권 연금저축신탁 신규 판매는 올해부터 중단됐다. 대신 은행 창구에선 보험사에서 만든 연금저축보험, 증권사에서 만든 연금저축펀드만 팔고 있다.

◇은행 연금신탁, 갈아타기 고려해야 연금저축은 직장인 입장에선 300만~400만원의 세액 공제를 받을 수 있는 쏠쏠한 금융 상품이다. 5500만원 이하 근로자가 400만원을 연금저축에 넣으면 66만원(16.5%)을 돌려받는다. 본인이 가입 중인 연금저축 상품 수익률은 통합연금포털(100lifeplan.fss.or.kr)에서 확인해 볼 수 있다. 현재 운용되는 연금저축은 상품별 수익률 격차가 매우 크다. 예컨대 169개 채권형 연금저축펀드 중 최상위권과 최하위권의 연평균 수익률 차이는 30%포인트에 달한다. 만약 연금저축의 평균 수익률이 정기예금 금리 수준(연 1.9%)에도 못 미친다면 계약 이전을 고민해 봐야 한다. 은행의 연금저축신탁을 증권사의 연금저축펀드로 갈아타는 방식이다. 다른 연금 상품으로 계약을 이전하면 해지하지 않았다고 인정받아 세금이 부과되지 않는다. 계좌 이동 절차도 예전과 비교하면 간편해져서 새로 연금저축에 가입할 금융회사만 찾아가면 된다. 판매가 중단된 은행 연금저축신탁은 원금이 보장되는 안정적인 상품이긴 하지만, 신규 자금이 더 이상 유입되지 않기 때문에 은행들이 관리를 소홀히 할 가능성도 제기된다.

☞연금저축 노후 준비를 위해 소비자들이 가입하는 금융 상품으로, 연말정산 때 세액공제(300만~400만원) 혜택이 있다. 은행의 연금저축신탁, 보험사의 연금저축보험, 증권사의 연금저축펀드로 구분된다. 최소 5년 이상 낸 뒤 만 55세 이후 연금으로 받아야 하고, 중도 해지 땐 공제받았던 세금을 내야 한다.

- Copyright ⓒ 조선비즈 & Chosun.com -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- [단독] 민희진은 왜 하이브에 반기를 들었나…시작은 ‘스톡옵션 갈등’ 이었다

- 美 보조금 받은 韓 배터리, 국내서 수천억 세금 부담

- “韓 경제 기적 끝났나”… 외신, 대기업·제조업 중심 성장 정책 경고

- [르포] ‘스타필드 수원’에 꿈틀대는 화서역 부동산… “10년 내 제2의 광교될 것”

- 北 3개 해킹조직 합동으로 국내 방산업체 공격… 10여곳 피해

- “광고 도움 안 돼”...머스크, 테슬라 투자단에 반기 들고 마케팅팀 전원 해고

- '벗방'으로 번 돈으로 명품·외제차 사며 거짓 소득신고…국세청 조사 착수

- “캠핑에 최적”… 카라반도 거뜬하게 끄는 GM의 타호·시에라·에스컬레이드

- 롯데지주 800억 수혈한 와디즈 '완전 자본잠식', 계속기업 불확실성 지적

- KAI, 무인 전투기 개발에 1025억 투자… AI 파일럿도 개발