['19 금감원] 가계부채·자영업자대출 옥죈다..금융사별 한도 둔다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

금융감독원이 가계부채와 개인사업자 대출을 옥죄기 위해 상시 감독에 나선다.

금융회사별로는 가계부채 및 개인사업자대출 관리목표(한도)를 설정하고, 특히 저축은행과 여신전문금융회사에는 분할상환 주택담보대출 목표비율을 새로 도입한다.

먼저 가계‧자영업자부채 총량에 대한 안정적 관리를 위해 금융회사별로 가계부채와 개인사업자(소호) 대출의 관리목표를 설정해 관리한다.

저축은행과 여신전문금융회사에는 분할상환 주택담보대출에 대한 목표비율을 신규로 도입하기로 했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

채권은행, 주채무계열 선정기준·재무평가방법 변경

(서울=뉴스1) 김현동 기자 = 금융감독원이 가계부채와 개인사업자 대출을 옥죄기 위해 상시 감독에 나선다. 금융회사별로는 가계부채 및 개인사업자대출 관리목표(한도)를 설정하고, 특히 저축은행과 여신전문금융회사에는 분할상환 주택담보대출 목표비율을 새로 도입한다.

또 기업부채 부실에 따른 선제적 대응 차원에서 은행권의 주채무계열 선정기준을 변경하고 자본시장을 통한 기업구조조정 기반을 조성한다.

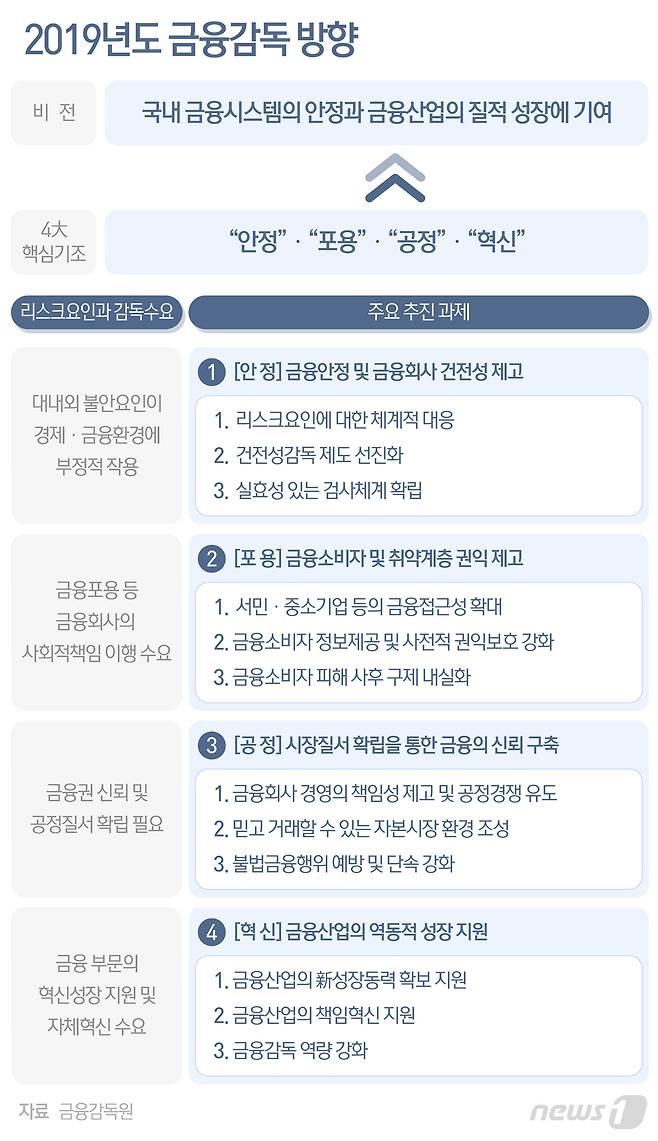

금감원은 14일 발표한 '2019년 업무계획'에서 가계‧자영업자부채와 기업부채 등 금융부문의 리스크 요인이 실물경제 위기로 전이되지 않도록 리스크 요인에 대한 체계적 대응 방안을 마련했다고 밝혔다.

먼저 가계‧자영업자부채 총량에 대한 안정적 관리를 위해 금융회사별로 가계부채와 개인사업자(소호) 대출의 관리목표를 설정해 관리한다. 은행별 총부채원리금상환비율(DSR) 관리비율 준수 상황도 점검한다. 저축은행과 여신전문금융회사에는 분할상환 주택담보대출에 대한 목표비율을 신규로 도입하기로 했다.

총량 관리와 함께 모든 금융권역에 걸쳐 가계부채와 자영업자 대출의 연체징후 상시평가(Loan Review) 체계를 구축한다. 이를 통해 금융회사의 대출취급 후 사후관리에 대한 책임을 강화한다는 방침이다.

아울러 건전성 유지 등 가계부채 위기관리 매뉴얼을 마련해 금융회사의 사후관리 책임 강화를 유도한다.

기업부채와 관련해서는 채권은행의 주채무계열 선정기준과 재무구조평가 방법을 변경하기로 했다. 직접금융시장을 통한 시장성 조달 증가를 반영하기 위한 조치로 풀이된다.

또 은행 조기경보제도의 사전예측력을 높여 여신사후관리 시스템을 개선하고 채권은행의 내부 신용등급 등을 활용한 신용위험평가 기준도 개선한다. 기업구조혁신지원센터 등을 통한 은행의 구조조정기업 정보 공유를 확대해 자본시장을 통한 기업 구조조정을 유도한다는 계획이다.

금리·환율·부동산가격 변경 등에 따른 리스크 유발 측면에 대해서는 금리・환율 및 외화자금 유출입 변동에 따른 금융회사의 금리・외화유동성 리스크 관리실태를 점검하고, 부동산 그림자금융 위험요인을 분석하고 관련 데이터베이스(DB) 구축한다. 최근 급증하고 있는 헤지펀드 차입 등에 대한 운용실태를 분석하고 모니터링도 강화한다는 계획이다.

citizenk@news1.kr

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.