보험상품명에 과장된 표현 못쓴다..특약 끼워팔기도 금지

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

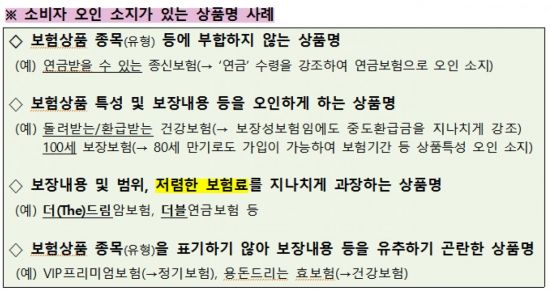

앞으로는 보험사가 '더(The)드림암보험', '더블연금보험' 등 보장내용을 과장하는 표현을 상품명에 쓸 수 없게 된다.

상품명이 보장내용과 다르거나 더 넓은 것처럼 과장해 소비자가 오인할 수 있는 표현 사용도 금지된다.

예컨대 '더(The)드림', '더블' 등 보험금을 많이 받을 수 있는 것처럼 과장하는 표현을 상품명에 쓸 수 없다.

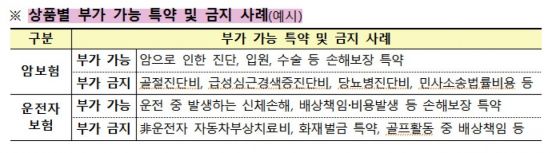

예컨대 암보험에서 골절진단비, 급성심근경생증진단비, 당뇨병진단비, 민사소송법률비용 등의 특약을 부가할 수 없다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[아시아경제 권해영 기자] 앞으로는 보험사가 '더(The)드림암보험', '더블연금보험' 등 보장내용을 과장하는 표현을 상품명에 쓸 수 없게 된다. 가입실적이 낮거나 보험상품과 무관한 특약을 넣는 '끼워팔기'도 금지된다.

금융위원회와 금융감독원은 22일 보험약관 개선 간담회를 개최하고 이 같은 내용을 담은 '보험약관 개선 로드맵 및 추진방안'을 발표했다.

우선 상품명에 상품의 특징, 상품 종목을 표기해 소비자가 알기 쉽도록 상품명을 정비하도록 할 방침이다. 상품명이 보장내용과 다르거나 더 넓은 것처럼 과장해 소비자가 오인할 수 있는 표현 사용도 금지된다. 예컨대 '더(The)드림', '더블' 등 보험금을 많이 받을 수 있는 것처럼 과장하는 표현을 상품명에 쓸 수 없다.

또 최근 1년간 가입율 10% 미만인 특약을 동일 상품에 부가하는 게 제한된다. 최근 3년간 보험금 지급실적이 없는 담보가 포함된 특약 부가도 제한된다.

보장범위·대상 등이 상품명과 무관한 특약부가도 마찬가지로 금지된다. 예컨대 암보험에서 골절진단비, 급성심근경생증진단비, 당뇨병진단비, 민사소송법률비용 등의 특약을 부가할 수 없다. 운전자보험에서도 비운전자 자동차부상치료비, 화재벌금 특약, 골프활동 중 배상책임 등의 특약 부가가 금지된다.

아울러 소비자가 실제 가입한 약관만 포함하는 '맞춤형 약관'을 교부하도록 할 계획이다. 보험약관의 사전·사후 검증 강화를 위해 상품 개발 또는 변경시 법률 검토 실시하고 의료 리스크의 사전 검증을 강화토록 할 방침이다.

손병두 금융위원회 부위원장은 "소비자들이 보험을 정확하게 이해하지 못하고 가입하고 있어 보험민원이 높은 비중을 차지, 증가 추세에 있다"며 "소비자 편익 제고와 소비자 보호를 위해 보험약관 개선방안 추진을 적극 지원하겠다"고 밝혔다.

실제로 보험관련 민원분쟁 건수는 2015년 4만6800건, 2016년 4만8600건, 2017년 4만7700건, 2018년 5만1300건으로 꾸준히 늘어나는 추세다.

금융위 관계자는 "이날 간담회에서 발표한 보험약관 개선방안에 대한 다양한 논의내용을 향후 정책수립에 적극 반영할 것"이라며 "약관개선 실무 태스크포스(TF)를 중심으로 보험약관의 구성 체계 정비, 용어순화 등 보험약관의 개선방안을 지속적으로 마련하고 진행상황을 정기적으로 발표하겠다"고 말했다.

권해영 기자 roguehy@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- 58살 돌싱녀 "5년 노력에도 재혼 못해…누가 보쌈이라도 해갔으면" - 아시아경제

- "아이들 뭘 배우겠나"…남친과 여행사진 올린 교사에 학부모 항의 - 아시아경제

- 강릉 해안도로에 정체모를 빨간색 외제차…"여기서 사진 찍으라고?" - 아시아경제

- 5만원 10만원 12만원…1만명에 물어본 축의금 종결판 - 아시아경제

- "되게 까다로우시네"…직장선배 지적에 신입의 대꾸 - 아시아경제

- "헬기 추락 사고로 한국인들 사망"…멕시코 언론보도, 오보로 밝혀져 - 아시아경제

- 다 쓴 기저귀 둘둘, 기름때 배달용기까지…프레시백 수거하던 쿠팡맨의 탄식 - 아시아경제

- "우주로또 맞았다" 기쁨도 잠시…알고보니 나사 쓰레기 - 아시아경제

- "국내 출시하면 약가 반토막"…해외에서만 파는 '국산 신약' - 아시아경제

- "현 15세부터 평생 담배 못 산다" 英 흡연퇴출법안 의회 첫 관문 넘어 - 아시아경제