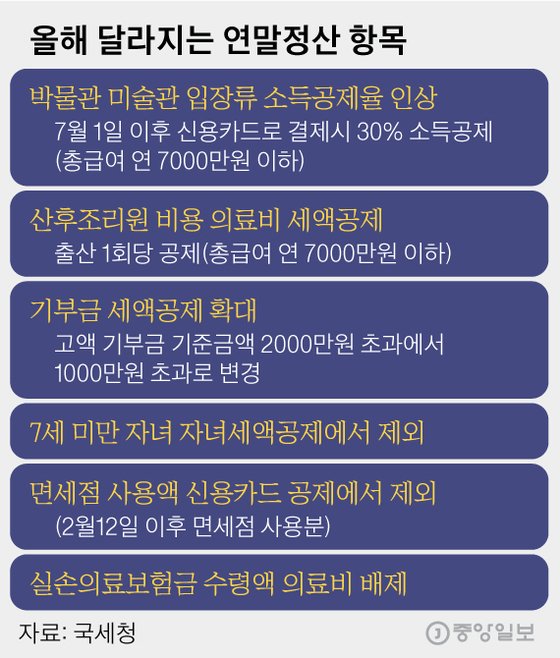

국세청이 해주면 안될까..귀찮은 연말정산, 왜 하라는 걸까?

올해도 어김없이 연말정산 시즌이 찾아왔다. 매년 연말정산 서류를 챙기면서 드는 궁금증. “이걸 왜 해야지?”

실제 직장인들은 월급을 받을 때마다 상당 액수를 세금으로 뜯긴다. 매달 나라가 알아서 세금을 빼가는데 연말마다 이런 절차를 거치는 이유는 뭘까?

![연말정산 왜 해야할까.[중앙포토]](https://img1.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/201912/28/joongang/20191228070100717vlxs.jpg)

━

나라가 먼저 떼간 세금, 연말정산으로 보정해야

직장인들은 월급명세서에서 근로소득세를 떼인다. 근로자가 손쓸 새도 없이 저절로 빠져나간다. 이를 ‘원천징수’ 라고 한다. 월급쟁이를 ‘유리 지갑’이라 부르는 이유도 여기에 있다.

그런데 정부가 배려해주는 ‘비용’이 있다. 직장인은 월급을 받기 위해 생각보다 큰 비용을 들인다. 버스ㆍ지하철 요금, 식사비 등이다. 월급 봉투를 손에 넣기 위한 일종의 ‘필요 경비’다. 이런 비용을 인정하지 않고 월급에 모두 세금을 매긴다면 억울한 일. 다행히 나라에서 이런 경비는 인정해 준다. ‘공제 제도’를 통해서다. 한국뿐 아니라 대부분 나라의 조세제도는 연봉에서 이런 경비 등을 떼고 나머지 부분에 대해 세금을 책정한다. 연봉에서 일정 경비 등을 제외한 ‘과세표준(세금을 매기는 기준 금액)’을 정해 세금을 매긴다는 것이다.

한국 세법은 급여 수준에 따라 일괄적으로 경비를 책정해 소득에서 빼준다. 연 급여액이 500만원 이하라면 연봉의 70%가 공제된다. 연봉 4500만~1억원 사이의 경우 1200만원에 연봉 4500만원 초과분의 5%를 세금 대상에서 빼준다. 예컨대 내 연봉이 5000만원이라면 1200만원에다 500만원(5000만원-4500만원)의 5%에 해당하는 25만원을 더한 1225만원은 경비로 인정돼 세금이 매겨지지 않는다.

━

국세청이 안 챙겨주는 것들

그래도 연말정산 과정은 과거보다 매우 간단해졌다. 국세청에서 웬만한 건 다 해준다. 그래도 근로자 본인이 꼭 챙기고 확인해야 한다. 특히 연말정산 간소화 서비스에서 빠질 수 있는 항목은 본인이 영수증을 잘 챙겨야 한다. 안경ㆍ콘택트렌즈 구매비가 대표적이다. 의료비나 장애인 보장구구입비(보청기ㆍ휠체어 등), 종교단체 기부금도 마찬가지다.

매번 헷갈리는 인적공제도 잘 챙겨야 한다. 인적공제는 연 소득금액 합계가 100만원 이하인 배우자와 부양가족 1명당 150만원씩 공제한다. 다만 배우자 외 부양가족은 소득뿐 아니라 만 20세 이하이거나 60세 이상이라는 요건을 충족시켜야 한다.

‘전략’도 필요하다. 예컨대 맞벌이 부부라면 부양가족 공제 등은 부부 중 소득이 많은 쪽이 받는 것이 유리하다. 반대로 최저사용금액 조건이 있는 의료비(총급여액 3% 초과)와 신용카드 등 사용금액(총급여액 25% 초과)은 소득이 적은 배우자가 지출하는 것이 낫다.

세종=하남현 기자 ha.namhyun@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- "동료 전투력 떨어뜨린다" 쫓겨난 한국당 코골이들

- '33만원 닭강정' 뜻밖 반전..임시완 '그 영화' 판박이

- 부부합산 3주택 취득세 폭탄, 6억 집 660만→2640만원

- 美청년 마일스의 北 사랑..고무보트로 압록강 건너

- 새해에는 한곳이라도 가봤으면..세계 여행지 톱10

- 연 360만원으로 자립?..보호종료 아동 '18세 지옥'

- 불확실성에도..우아한형제들 '배민' 몸값 4조 비밀

- 中 "왜 죽지않고 살아 왔나" 귀환 포로 혹독한 심문

- "정말 필요한데.." 국내 여성청결제 개척한 이 남자

- 동두천 미군기지 '공습경보' 오작동.."한때 패닉"