"실손보험 있죠?".. 감기 환자에 700만원짜리 처방 내리는 병원

30대 여성 직장인 A씨는 최근 몸에 열이 나고 가슴 통증이 있어 서울 강남역의 모 병원을 찾았다. 이 병원은 감기를 포함해 여성질환과 통증치료, 면역력 치료행위를 한다. 이 병원은 A씨에게 항생제와 영양 보조제를 처방해주며, 도수치료를 권했다. 엑스레이에서 ‘일자목’이 관찰됐다는 이유 때문이었다. 이 의사는 "일자목이 시야가 좁아지는 녹내장 발병에 영향을 줄 수 있고, 여성 호르몬 불균형에도 영향을 줄 수 있다"면서 "소화불량, 무기력증도 있을 수 있는 만큼 도수치료와 인대주사를 권한다"고 했다.

처방 총액은 약 700만원이 나왔다. 경구용 비타민D 약 5만원, 1회·1시간짜리 도수치료 20회 200만원, 도수치료 후 인대 강화를 위한 인대주사 10회에 250만원, 영양주사 10회 100만원, 체내 수액 보충을 위한 수액 4회에 80만원 등이었다. 병원 간호사는 "체내 탈수를 교정하기 위한 수액이 들어가는 이유는 치료 효과를 좋게 하기 위한 것"이라면서 "나이가 들으면 세포가 늙어 탈수가 생기고 면역성이 떨어지니 수분이 빠져나간 세포를 복구하기 위한 처방"이라고 설명했다.

몸 컨디션이 좋지 않아 서울시 논현역의 모 한방병원을 찾은 B씨는 의사에게 "잠을 잘 못 잔 것 같아요. 디스크는 없어요"라고 말하자 도수치료 10회 처방을 받았다. 비용은 총 150만원이었다.

실손보험 손해율을 높이는 주요 원인으로 꼽히는 과잉진료가 일부 병원에서 여전히 계속되고 있다. 일부 병원은 환자가 실손 의료보험(실손보험)에 가입했는지에 따라 전혀 다른 처방을 내린다. 실손보험에 가입돼 있으면 치료비용이 수백만원대로 올라가기도 한다. A씨와 B씨가 실손보험에 가입한 상태에서 위의 처방을 받았다면 보험사는 치료비용의 80~100%를 병원에 줘야 한다.

한 보험사 관계자는 "증상이 같은데, 실손보험이 있고 없고에 따라 처방이 두 갈래로 나뉜다. 비정상적인 상황"이라고 지적했다. 실손보험의 손해율이 오르면 병원을 자주 찾지 않는 사람의 보험료도 올라가기 때문에 선의의 피해자가 생긴다.

보험업계는 과잉진료가 계속되는 이유로 의사의 진찰 재량권을 꼽는다. 의사들조차 어디까지가 과잉진료인지를 명확하게 판단하지 못한다. 한 개업의는 "한다리만 건너면 선후배 관계로 묶이는 상황에서 누구의 진료가 과잉진료라고 어느 누구도 지적하기 어려울 것"이라고 했다. 보험사는 과잉진료 여부를 가늠하기가 더 어렵다. 보험사 관계자는 "불필요해 보이는 검사를 한 것으로 의심이 돼도 ‘필요해보여 했다’는 의사의 말이 최우선이기 때문에, 과잉진료를 솎아내기 어렵다"고 했다.

‘실손보험 청구간소화 법안’이 지난해 국회를 통과하지 못한 것도 과잉진료가 계속될 수 밖에 없는 요인 중 하나다. 현재는 환자가 병원 영수증을 받아 보험사에 청구하는데 청구간소화 법안은 병원이 직접 보험사에 관련 서류를 건네 환자가 보험금을 받을 수 있도록 하는 것이 골자다. 보험사 관계자는 "간소화 법안이 통과됐다면 보험사가 비급여 청구의 진료내역서를 확인해 과잉진료를 일정 부분 막을 수 있었을 것"이라고 말했다.

지금은 보험사가 비급여 청구의 실제 진료 내역서를 확인할 권한이 없다. 이 때문에 영양주사를 맞고서 실비보험에 청구하는 행위가 비일비재하다. 건강을 위한 영양주사를 맞고 실비보험으로 돌려받는 ‘실손부당청구’는 보험사기의 일종이지만, 걸릴 일이 거의 없다는 점에서 일상적으로 이뤄지고 있다.

실손보험 손해율이 보험사의 건전성을 위협하는 요인이 되자 당국도 실손보험 제도 개편에 나섰다. 올해 금융당국은 병원에 많이 가는 사람은 보험료를 더 내고, 병원에 덜 가는 사람은 보험료를 덜 내는 실손보험료 차등화 방안 도입을 검토하고 있다. 또 한편으로는 병원의 비급여 체계를 손질할 계획이다.

하지만 보험사들은 제도 개선에 대한 큰 기대를 하지 않고 있다. 실손보험요율을 차등 적용하는 상품이 새로 개발돼도 기존 실손보험 가입자들이 새 상품으로 갈아타지 않는 이상 손해율 하락 효과는 미미할 것으로 보이기 때문이다.

보험사 관계자는 "보장범위가 더 좁은 상품으로 갈아타라고 적극 권유할 수도 없는 노릇이고, 보험료 면에서도 기존 실손보험 대비 얼마나 이점이 있을 지 알 수 없다. 보험료는 전년 대비 20%만 올릴 수 있다"고 했다.

비급여 체계 손질은 어디까지 되느냐가 관건이다. 보험업계는 현재 ‘포괄주의’인 비급여 진료 보장내역을 ‘나열주의’로 가야 한다는 입장이다. 보장이 되는 비급여 진료를 특정하자는 것이다. 비급여 체계를 손질한다고 하더라도 실손보험의 보장 범위가 무한정으로 뚫려 있는 현재의 포괄주의가 유지되면 의료계에서는 얼마든지 새로운 비급여 항목을 만들어 낼 수 있다는 생각에서다. 손해보험협회 관계자는 "비급여 체계를 손질하기로 했지만 실손보험의 보장 범위를 포괄주의에서 나열주의로 가는 혁신까지 이어지진 않을 것으로 본다. 의사협회 등 의료계의 입김이 워낙 세다"고 했다.

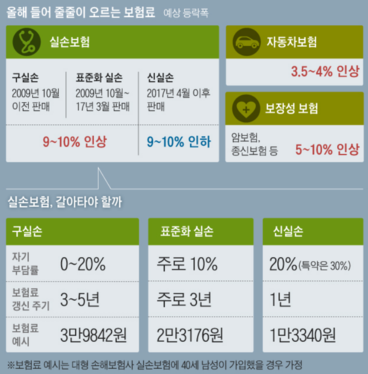

지난해 보험사들의 실손보험 손해율은 130%였다. 100원의 보험료를 받아 130원을 보험금으로 내줬다는 뜻이다. 손해율이 높아지자 올해 보험사들은 구 실손보험 보험료는 9%가량 올리고, 2017년 표준화 이후 출시된 신(新)실손보험 보험료는 9%가량 내렸다. 실제 인상률은 회사마다 다르지만 6~7% 수준이다. 당초 보험사들은 올해 실손보험료를 작년 대비 15~20% 올려야 한다고 주장했었다.

- Copyright ⓒ 조선비즈 & Chosun.com -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- ‘4천억 M&A 신화’ 한섬 정재봉... ‘경업금지’ 족쇄 풀리자 12년 만에 패션 대표로 컴백

- 한화에어로스페이스, 1분기 영업익 374억원… 전년比 83%↓

- [단독] ‘한국형 화물창’ SK해운 LNG선, 한 번도 못 쓰고 폐선

- 기아, 전기 택시 ‘니로 플러스’ 10월에 생산 중단

- 3월까지 국세, 전년보다 2.2兆 덜 걷혀… “법인세 타격 컸다”

- 한전, 6월 희망퇴직 실시…입사 4년차부터 대상

- 中 화웨이·ZTE, 통신장비 시장서 잘 나가는데… 에릭슨·노키아·시스코는 감원 태풍

- 계열사 76개인데 컨트롤타워 없는 하이브… 지배구조 취약점 노출

- [우리 곁의 외국인]① “일할 사람이 없어요” 공장·농촌 만의 외침 아니다

- 英 선택 못 받은 K9 자주포… 루마니아 전망은 밝아