5G 가입자 급증 훈풍에.. 이통3사 2분기 실적 '好 好 好'

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

코로나19 여파에도 이동통신 3사의 2분기 실적이 양호한 것으로 조사됐다.

DB금융투자는 최근 리포트를 통해 "통신3사의 올 2분기 실적은 영업이익 기준으로 LG유플러스는 상회, SK텔레콤과 KT는 시장 예상치에 부합하는 실적을 시현할 것으로 전망된다"고 밝혔다.

반면 KTH, 스카이라이프 등 콘텐츠 자회사는 전년 동기 대비 6.3% 성장할 것으로 예상되지만, 부동산 부문은 2분기 호텔 예약 감소 등으로 상반기까지는 부진한 실적을 보일 것이란 평가다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

C쇼크에 오프라인 판매 감소 속

경쟁 완화로 마케팅비용 확 줄어

코로나19 여파에도 이동통신 3사의 2분기 실적이 양호한 것으로 조사됐다. 5G 가입자 증가세가 지속되고 마케팅 비용이 줄어든 결과로 보인다.

14일 DB금융투자 등 증권가에 따르면, 이동통신 3사의 2분기 매출액과 영업이익이 개선된 것으로 추정되고 있다. 특히 2분기는 5G 상용화 1주년(4월)과 관련 실적이라는 점에서 주목을 받고 있다. 5월 기준 전체 5G 가입자는 700만명에 육박한 상황이다. 지난 5월 5G 이동통신 가입자가 53만명 넘게 늘어나는 등 올들어 큰폭의 증가세를 기록하고 있다. 업체별로는 SK텔레콤이 311만314명(45.2%), 이어 KT 208만2957명(30.3%), LG유플러스 168만2339명(24.5%), 알뜰폰 1304명(0.02%) 등이다.

DB금융투자는 최근 리포트를 통해 "통신3사의 올 2분기 실적은 영업이익 기준으로 LG유플러스는 상회, SK텔레콤과 KT는 시장 예상치에 부합하는 실적을 시현할 것으로 전망된다"고 밝혔다.

아울러 코로나19 영향으로 오프라인 판매가 줄어들자 플래그십 및 중저가 모델 출시에도 불구하고, 무선 매출이 전년 동기 대비 2~5%를, IPTV매출은 영화 신작 등의 개봉 지연으로 VoD(주문형 비디오) 수익이 줄어들며 3사 모두 전년 동기 대비 7~9%대의 성장에 그칠 것으로 전망됐다.

그러나 동시에 경쟁완화로 마케팅 비용이 전년 대비 낮은 수준을 유지하면서, 상반기는 양호한 영업이익을 유지할 것이라는 진단이다.

신은정 DB금융투자 연구원은 "통신 3사는 투자 및 마케팅 경쟁으로 2019년 부진한 실적을 넘어, 올해 하반기부터 본격적인 성장 싸이클에 진입할 것"이라고 내다봤다.

우선, SK텔레콤은 2분기에 갤럭시 퀀텀 등의 판매 호조로 5G 가입자 증가 폭이 클 전망이다. KT도 마케팅 비용 감소, 임단협 비용 이연 등으로 양호한 실적이 예상된다. LG유플러스도 핸드셋(이동전화) 순증이 양호하며 이에 따른 무선 매출 성장이 전체 성장을 견인할 것으로 예상된다.

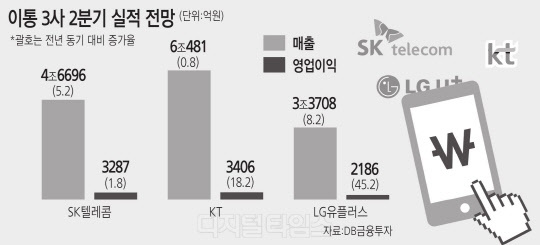

SK텔레콤의 2분기 매출액은 전년 동기대비 5.2% 늘어난 4조6696억원, 영업이익은 1.8% 증가한 3287억원으로 시장 예상치에 부합하는 실적이 기대된다. LG유플러스의 2분기 매출액은 3조3708억원으로 전년 동기 대비 8.2% 증가, 영업이익은 2186억원으로 전년 대비 45.2% 증가하는 성적을 기록할 것으로 예상됐다.

KT는 영업이익 증가에도 불구하고 매출액은 전년 동기 대비 소폭 증가한 수준을 보일 것이란 관측이다. KT의 2분기 매출액은 전년 동기대비 0.8% 감소한 6조481억원, 영업이익은 18.2% 증가한 3406억원으로 시장 예상치에 부합하는 양호한 실적을 기록할 전망이다. 다만, 전년대비 감소한 판매비(1.2%)와 자회사의 더딘 성장이 눈길을 끈다. KT 계열사중에서는 BC카드 매출액이 전년 동기 대비 11% 감소한 수준을 보이며, 재난지원금 영향에도 불구하고 수수료 인하 등으로 부진할 것으로 전망됐다.

반면 KTH, 스카이라이프 등 콘텐츠 자회사는 전년 동기 대비 6.3% 성장할 것으로 예상되지만, 부동산 부문은 2분기 호텔 예약 감소 등으로 상반기까지는 부진한 실적을 보일 것이란 평가다.

김은지기자 kej@dt.co.kr

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- "취득세는 갑자기 하늘에서 떨어지나요?"..20대 흙수저 청년의 분노

- 김현미 "7·10 대책, 증세 목적 아냐..'부동산 불로소득' 차단하려는 것"

- 다주택자 '증여' 막는다..정부 "취득세율 인상 방안 검토"

- "아파트 취득세 12% 정상입니까"..울분 터뜨린 다주택자

- 박원순 고소인 측 "수사 통해 진실 밝혀내야..다음주 추가 기자회견"

- 서울 경기 강원 지역에 오존주의보 발령...환경공단 "노약자 외출 자제"

- 내수 발목잡는 고금리… KDI "내년에나 회복 가시화"

- 몰려드는 저신용자… 카드사 연체율 `비상`

- 삼성전자 "차세대 HBM·3D D램 개발로 AI시장 선도"

- 인상 선 그었지만 더 깜깜해진 시장