악! 건보료가.. 1만원 차이로 폭탄맞은 지역가입자

올해부터 부과 대상.. 곳곳 비명

해마다 11월이 되면 건강보험공단은 전년도 소득과 재산 등을 반영해서 새 건강보험료 고지서를 보낸다. 그런데 유독 올해는 은퇴 생활자, 자영업자 등 지역 가입자들 사이에서 불만이 크게 터져 나오고 있다.

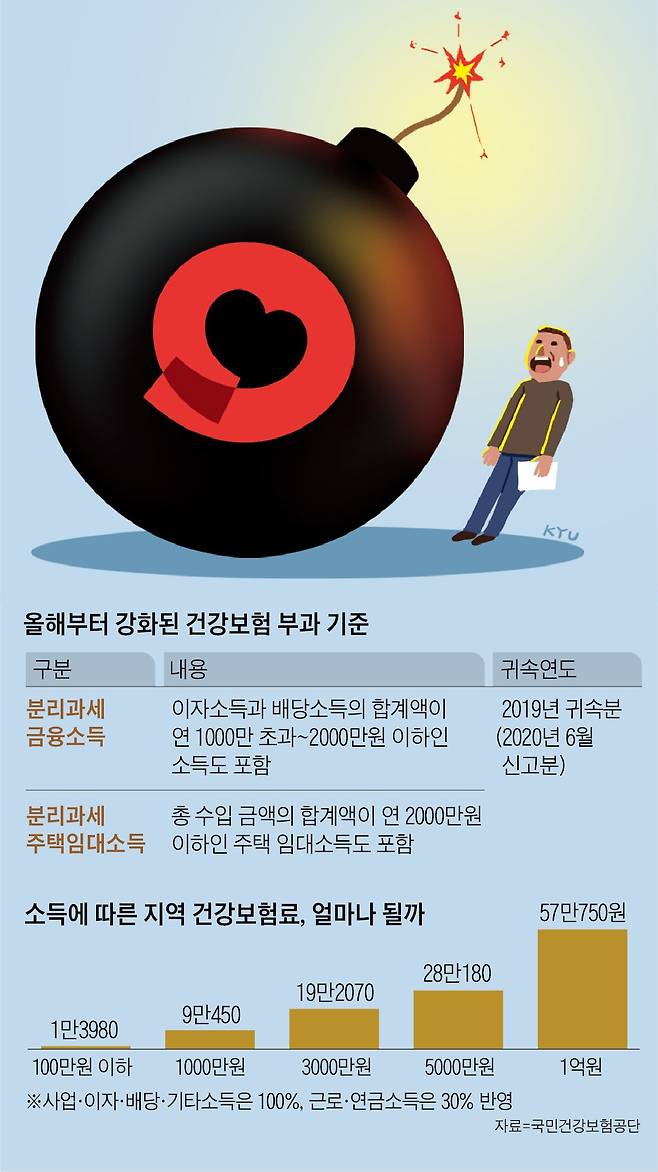

연 1000만~2000만원 이하인 분리과세 금융소득과 연 2000만원 이하인 분리과세 주택임대소득에 대해 건보공단이 보험료를 부과하기로 하면서 나타난 현상이다. 8일 건보공단에 따르면, 지역 가입자의 11월 보험료는 10월 대비 가구당 평균 9% 올랐다.

김동엽 미래에셋 투자와연금센터 본부장은 “작년까진 금융 소득이 연 2000만원을 넘어 금융소득종합과세 대상이 되면 건보료 부담이 늘었는데 올해부터는 1000만원이 넘는 분리과세 금융 소득까지 건보료 부과 적용 대상으로 잡히게 됐다”면서 “3~5년 장기로 투자해서 만기 때 한꺼번에 수익이 나오는 금융 상품은 가입 전에 건보료 부담이 크게 무거워질 수 있다는 점을 고려해야 한다”고 말했다.

◇‘1만원 절벽'이 건보료 폭탄 만든다

서울에 살고 있는 은퇴 생활자 A씨는 지난달 건보공단 고지서를 받아들고선 부들부들 떨었다. 전달까지 월 19만원 수준이었던 건보료가 갑자기 월 34만원으로 확 뛰었기 때문이다. 건보공단에 왜 이렇게 건보료가 오르게 됐는지 알아본 A씨는 더 황당해졌다.

“전혀 몰랐는데, 올해부터 예금 이자나 주식 배당이 1000만원만 넘어도 건보료 부과 대상으로 잡힌다네요. 그런데 금융 소득이 1000만원이면 건보료에 단 한 푼도 반영되지 않는데, 만약 1001만원으로 1만원을 넘으면 1001만원 총액 전체가 소득으로 잡힌답니다. 이건 상식적으로 불합리하지 않은가요?”

아주 사소한 차이 때문에 건보료 부담이 크게 늘어나는 일명 ‘1만원 절벽' 현상이 생기는 것을 건보공단도 인지하고 있다. 예컨대 1년치 예금 이자가 1000만원이면 건보료 부과는 전혀 없지만, 1001만원이면 지역 가입자의 건보료는 9만9720원(장기요양보험료 포함) 늘어난다.

건보공단 관계자는 “금융 소득은 금액에 상관없이 건보료를 부과했어야 하는데, 국세청과의 자료 연계 어려움 때문에 지금까지 부과하지 못했던 것”이라며 “이번에 법을 개정해서 분리과세 금융 소득자 7만6000가구에 대해서도 새롭게 보험료를 부과하게 됐다”고 말했다.

◇장기 분리과세 금융 상품의 덫

새로 바뀐 건보료 부과 기준 때문에 정부가 적극 장려하던 절세형 상품인 개인종합자산관리계좌(ISA) 가입자들도 고민이 커졌다.

ISA란 한 계좌에 예금·펀드·파생결합증권 등 여러 금융 상품을 담아 운용하는 절세형 만능 통장이다.

일반인 기준 만기(3~5년) 인출 시 순이익 200만원까지는 비과세고, 200만원 초과분에 대해서는 분리과세 혜택이 주어진다. 정부는 내년부터 가입 대상을 주부, 학생 등 성인이면 누구나 가능하게 하고, ISA의 투자 대상으로 주식까지 허용하는 등 활성화 대책을 고민하고 있다.

일부 가입자들은 ISA가 3~5년 의무 가입 기간이 있어서 만기 때 한꺼번에 수익을 받아야 하는데, 이때 자칫 잘못하면 건보료 폭탄을 맞을 수 있다며 걱정하고 있다.

금융업계 관계자는 “5년 의무 가입 기간이 있는 ISA는 만기금 수령 때 200만원까지는 비과세이지만, 초과분은 분리과세 대상”이라며 “만약 ISA 만기 시점에 수익이 1200만원을 넘어가면 건보료가 부과될 수 있는지 궁금해 하는 투자자들이 많다”고 말했다. 5년 만기 상품이라면 실제로는 연평균 240만원씩 수익이 났을 뿐인데, 만기 시점에 한꺼번에 받는다는 이유 하나로 건보료 폭탄을 떠안게 될까봐 고민한다는 얘기다.

이에 대해 건보공단 관계자는 “국세청에서 건보공단에 개인별 금융 소득 자료를 보내줄 때 분리과세 상품인지, 절세형 상품인지 등은 자세히 알려주지 않고 총액으로만 알려준다”면서 “예외 조항 같은 것은 마련해 두고 있지 않지만 ISA처럼 조세특례제한법상 분리과세인 금융상품은 국세청 통보 자료에서 제외된다”고 말했다.

김예나 삼성증권 세무전문위원은 “앞으로는 건보료 부과 대상에 1000만원 초과 분리과세 소득도 포함되는 만큼, 금융 상품에 가입할 땐 만기 시점에 한꺼번에 수익을 챙기기보다는 연도별로 나눠서 분산하는 전략이 필요하다”고 조언했다.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 28일 서울하프마라톤...광화문광장~월드컵공원 교통 통제

- 진실화해위, 민간 희생자 2구 신원파악…활동 이래 첫 확인

- 현대차 1분기 매출 40조6500억원 역대 최고

- “흡연·과음·비만보다 해롭다”... 사망 위험 2배 높은 생활 습관

- 훔친 쿠폰카드‧도장으로 공짜 커피 마신 20대... 24배 벌금형

- 과세 대상 ‘삶은 고사리’를 ‘데친 고사리’로 속여 수입... 부가세 13억원 부당 면제 업체 적

- 학폭으로 장애 판정 받은 30대, 5명에 새삶 선물하고 떠났다

- 환율 7% 급등에 웃는 건설사들... 수백억 환차익

- 포스코DX, 1분기 매출 4401억원, 영업이익 352억원

- 민희진이 행사할 수 있는 ‘풋옵션’이 뭐길래