무섭게 주식으로 빠져나가는 예금..은행 예대율 비상

예금 늘려야하는 은행들, 예금 금리 높일지 관심 모여

[이데일리 김유성 기자] 시중은행 예대율(예금 잔액에 대한 대출 잔액의 비율) 방어에 비상등이 켜졌다. 은행이 보유 중인 예금액보다 외부에 내어준 대출이 많아지고 있어서다.

금융당국은 건전성을 이유로 예대율을 100% 밑으로 맞추기를 권장하고 있다. 은행 입장에서는 대출을 줄이거나 예금을 늘려야 하지만, 오히려 대출은 늘고 예금은 줄어드는 추세다. 시중은행 예금 금리까지 하락 압력을 받고 있어 은행들의 예대율 방어가 쉽지 않을 전망이다.

14일 은행권에 따르면 4대 시중은행(국민·신한·하나·우리)의 예대율 평균은 지난 연말 기준 100%를 넘겼다. 코로나19 확산에 따른 긴급 대출 수요와 부동산·주식시장 투자를 위한 기업·가계대출이 증가한 이유가 크다. 분모 격인 예금은 저금리로 이탈하고 있다.

은행권에서는 적정 예대율 기준을 80%로 보고 있다. 기업대출이 많은 국내 은행의 특성상 이를 지키기 어렵다고 하지만 100% 선은 높은 편이라는 평가다.

그나마 금융당국이 올해 6월까지 은행들의 예대율 기준을 105%선까지 허용해주면서 은행들은 한숨을 돌리게 됐다. 금융 당국도 코로나19 상황을 의식해 구도로만 ‘대출을 줄여라’경고할 뿐 직접 예대율 규제까지 나서고 있지 않다.

문제는 추세다. 대출은 늘어나는데 예금은 줄고 있다. 지난 한 해에만 예금 상품 대표 격인 정기예금이 5대 은행(국민·신한·하나·우리·농협)에서만 13조6734억원(2.12%) 빠져나갔다.

새해 들어 감소세가 잦아들었지만 올해도 예적금 이탈은 계속될 전망이다. 주식 시장으로 흘러가는 폭발적으로 늘고 있는 데다 은행들의 예금 이율이 낮아 자금을 붙잡아둘 유인이 많지 않다.

지난 8일 기준 12개월 만기 국민·신한·하나·우리은행 등의 정기예금 이율은 0.9%다. 세금을 떼고 나면 0.76%에 머문다. 1년 전 이들의 예금 이율은 1.45~1.6%였다. 한 해가 지나는 동안 예금 금리가 반토막이 났다.

반면 시중은행의 가계대출은 지난 한 해에만 59조3977억원(5대 시중은행 기준, 9.73%) 증가했다. 코로나19 확산에 따른 경기 침체로 긴급대출 수요가 늘었고 부동산과 주식에 투자하기 위한 대출 수요가 늘었다. 특히 신용대출은 2020년 한 해에만 23조7374억원(21.6%) 순증했다. 역대 최대 규모다.

예대율 맞추려면 이익을 포기해야

예대율을 낮추기 위해서는 은행 예금을 올려야 한다는 목소리가 나오고 있다. 최근 대출 금리가 올라 예금금리를 올릴 수 있는 여유가 있기 때문이다.

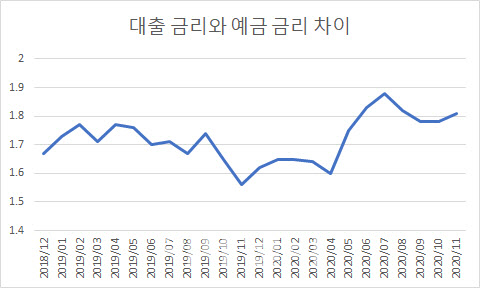

지난해 11월 기준 한국은행 집계 은행대출 금리 가중평균은 2.71%였다. 은행예금 금리 가중평균은 0.9%였다. 대출 금리가 예금 금리보다 1.81%포인트 높다는 얘기다.

이 격차는 2019년 11월 1.56%포인트였다. 1년여 동안 대출 금리와 예금 금리가 벌어졌다는 뜻이다. 단순 계산으로 예금 금리를 0.2%포인트 올릴 수 있다.

지난 3분기 기준 은행권 순이자마진은 전년동기(2019년 3분기) 대비 0.15%포인트 줄어든 1.4%를 보였다. 역대 최저 수준이다. 2020년 순이자마진은 1분기(1~3월) 1.47%, 2분기(4~6월)는 1.42%였다.

시중은행 관계자는 “예금 금리가 올라가면 그만큼 은행의 이익 폭이 줄어들게 된다는 점에서 고민”이라고 말했다.

예대율은 새희망홀씨대출과 같은 정책자금 대출을 제외한 원화 대출금을 원화 예수금으로 나눈 퍼센트를 뜻한다. 원화예수금에는 수시입출금예금이나 MMDA같은 요구불예금, 정기예금과 적금인 저축성예금, 시장성예금이 포함된다.

원화예수금 1%까지는 양도성예금증서(CD)나 커버드본드(CB)로 조달한 자금이 포함될 수 있다. 2020년부터는 가계대출은 줄이고 기업대출은 장려하기 위한 신예대율이 시행되고 있다.

김유성 (kys401@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 테슬라 전기차에 ‘KT 지니뮤직’ 탑재된다

- 효연, 김상교에 “침 질질 흘리는 여배우 본 적 없다”(전문)

- '알페스·딥페이크' 논란 '젠더 갈등'으로 번져

- 잠든 여고생 성폭행한 고등학생 3명 구속…“도주 우려”

- [단독] 김장훈 "SNS 활동 중단, 사칭 아닌 상처의 문제" (인터뷰)

- 정인이가 다녔던 키즈카페 사장 “양모, 입양축하금 짜다고…”

- 승리·유인석, '조폭 동원' 특수폭행교사 혐의 추가 기소

- 무섭게 주식으로 빠져나가는 예금‥은행 예대율 비상

- “재건축도 편 가르기냐?”…여의도·압구정 주민들 ‘부글부글’

- 이마트 부평점 문닫자, 주변 상권까지 죽었다