"금융당국, 플랫폼사 '사실상 중개행위' 규율 해야"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

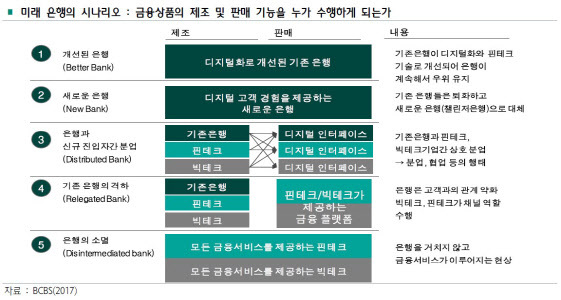

플랫폼사의 금융상품 정보제공·권유·추천 등 행위에 대해 금융당국이 규율해야 한다는 지적이 나왔다.

플랫폼사의 금융상품 정보제공·권유·추천·중개 행위 등의 법적 성격은 광고인지 중개인지 모호하다.

보고서는 "일본 금융당국은 플랫폼사가 개인 맞춤형 금융상품 정보를 제공하거나 권유할 경우 금융서비스중개업자로 분류해 규율할 예정"이라고 전했다.

장기적으로는 일본처럼 금융상품중개업을 도입, 플랫폼사의 중개행위를 중개업으로 규율해야 한다고 보고서는 지적했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

일본·영국, 규율 나서.."금소법 규율대상에 포함해야"

[이데일리 이승현 기자] 플랫폼사의 금융상품 정보제공·권유·추천 등 행위에 대해 금융당국이 규율해야 한다는 지적이 나왔다. 플랫폼사 행위가 ‘사실상 중개행위’이기 때문이란 이유에서다.

23일 김혜미 하나금융경영연구소 연구위원은 ‘플랫폼사의 사실상 중개행위 규율 필요성’ 보고서에서 이러한 의견을 제시했다.

플랫폼사의 금융상품 정보제공·권유·추천·중개 행위 등의 법적 성격은 광고인지 중개인지 모호하다. 플랫폼사가 데이터 분석으로 금융상품을 추천한 뒤 소비자가 금융회사 사이트로 이동해 상품을 구매해도 현행법상 광고로 분류된다.

광고로 분류되면 상품에 문제가 발생해도 플랫폼사는 현행법상 법적 책임을 지지 않는다. 또 광고에는 금융상품 정보를 정확하고 충분하게 제공했는지에 대한 ‘설명의무’가 없기 때문에 불완전판매 가능성이 있다고 보고서는 지적했다. 소비자들은 플랫폼사가 금융상품을 제조해 판매한다고 오인할 가능성도 있다.

해외에선 영국과 일본 등이 플랫폼사의 상품정보 제공과 중개행위에 대한 규율에 나섰다.

일봅은 지난해 6월 금융서비스중개업을 신설했다. 금융서비스중개업은 여러 업종과 여러 회사의 금융상품 중개를 담당한다. 이에 설명의무와 성실 의무, 수수료 및 계약관계 공시의무 등 법적 책임 및 의무가 크게 강화됐다. 보고서는 “일본 금융당국은 플랫폼사가 개인 맞춤형 금융상품 정보를 제공하거나 권유할 경우 금융서비스중개업자로 분류해 규율할 예정”이라고 전했다.

영국에선 경쟁시장당국(CMA)이 금융상품비교플랫폼을 관할하고 소비자보호 준칙(CPR)을 적용한다. 대출·보험비교 플랫폼에 대해선 금융감독청(FCA)도 규제권한이 있다. 특히 대출·비교플랫폼의 연결 행위는 신용중개로 간주해 신용중개업 인가를 요구한다고 보고서는 전했다.

보고서는 국내 금융당국이 금융소비자보호법의 규율대상에 플랫폼사 중개행위를 포함시킬 것을 제안했다. 또 상품중개 때 6대 판매원칙 준수의무를 부과해 소비자 보호를 강화할 필요가 있다고 했다. 대출플랫폼과 보험중개플랫폼 등은 금소법상 대리중개업자에 해당된다. 그러나 현행법상 광고로 분류되는 금융상품 추천 등은 금소법 적용대상이 아니다.

장기적으로는 일본처럼 금융상품중개업을 도입, 플랫폼사의 중개행위를 중개업으로 규율해야 한다고 보고서는 지적했다.

이승현 (leesh@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [김유성의 금융CAST]네이버는 은행을 인수할까?

- 7살 아들 ‘앞니 말려 들어갈 만큼’ 때리고 내쫓은 父

- 휘성, 프로포폴 상습 투약…‘소울메이트’ 에이미 폭로 재조명

- [주간실거래가]강촌아파트 59㎡ 15.7억…소형평수도 15억 ‘훌쩍’

- '골드미스' 박소현 "4월 26일 결혼합니다" 깜짝 발표에 네티즌 발칵

- ‘그것이 알고 싶다’ 정인 양부, 학대사실 정말 몰랐나

- [김유성의 금융CAST]네이버는 은행을 인수할까?

- [의사당대로1]보선 예비후보 쏟아진 野…경선 흥행몰이 시동거나

- 부종·통증·피부색 변화…이스라엘 백신접종 의료진 37% 부작용

- 재연배우 이가돈, 셀트리온 본사서 큰절한 이유