원익IPS, 장비 매출·수요 증가..목표가↑ -하나

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 25일 반도체 증착 등 제조용 장비기업 원익IPS(240810)에 대해 장비 매출 증가와 기존 공정 장비 수요 확대로 올해 호실적을 기록할 전망이라며 목표주가를 기존 4만5000원에서 6만2000원으로 37% 상향 조정했다.

ASML의 작년 4분기 매출은 반도체 노광장비인 DUV(심자외선) 장비 수요 확대로 호실적을 기록했고, 올해 실적 상향 가능성 역시 DUV 장비 때문이라며 EUV(극자외선) 장비와 무관하게 증착장비와 같은 기존 공정에서의 수요 증가가 이어졌다는 분석이다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

반도체 증착 등 기존 공정 장비 수요 증가

EUV 노광 장비 영향 제한

[이데일리TV 이지혜 기자] 하나금융투자는 25일 반도체 증착 등 제조용 장비기업 원익IPS(240810)에 대해 장비 매출 증가와 기존 공정 장비 수요 확대로 올해 호실적을 기록할 전망이라며 목표주가를 기존 4만5000원에서 6만2000원으로 37% 상향 조정했다.

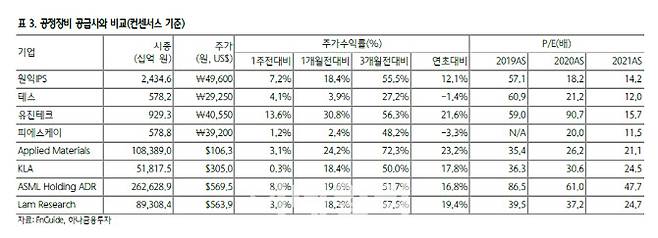

김경민 하나금융투자 연구원은 “제품 라인업 확대로 인한 시설투자의 단위당 수주 증가와 전방산업의 비메모리 시설투자 규모 증가로 올해 비메모리 반도체용 장비 매출 비중이 처음으로 10%를 상회할 전망”이라고 말했다.

글로벌 반도체 장비 공급사들의 주가수익비율(PER)은 KLA 24.5배, ASML 47.4배로, 비메모리 반도체 장비 매출이 70% 내외다. 원익IPS의 PER은 현재 14.7배로 비메모리 장비 매출이 늘어나면 멀티플(PER) 상승 요인이란 설명이다.

세계 1위 반도체 노광장비 업체인 네덜란드 ASML의 실적 발표에서도 시장에서 우려했던 리스크가 사라졌다는 분석이다.

ASML의 작년 4분기 매출은 반도체 노광장비인 DUV(심자외선) 장비 수요 확대로 호실적을 기록했고, 올해 실적 상향 가능성 역시 DUV 장비 때문이라며 EUV(극자외선) 장비와 무관하게 증착장비와 같은 기존 공정에서의 수요 증가가 이어졌다는 분석이다. EUV는 ASML에서 유일하게 생산하는 초미세 공정 기술로, 향후 EUV 노광 기술 상용화로 DUV 시장이 크게 위축될 것이란 우려가 다수였다.

김 연구원은 “올해 원익IPS 실적 추정치는 매출액 1조2000억원, 영업이익 2232억원으로 전년 대비 증가할 것”이라며 “목표주가 6만2000원은 PER 18배를 적용했다”고 덧붙였다.

이지혜 (jhlee26@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [줌인]몸 못 가누는 고령 중환자 밀려드는데…보호자 화풀이까지 들을라치면 '씁쓸'

- 김새롬, 한순간 실언에 10년차 GS홈쇼핑 중단..반응 엇갈려

- 김시덕 '뺨 때린 동기'가 김기수? 김영삼 댓글 보니...

- 2030 코로나백수 151만명…법대생에 코딩 배우라는 일자리대책

- [은비의 문화재 읽기]"신의 솜씨라 착각"...지광국사탑, 복원 마치고 10년 만의 귀향

- 교사명퇴 ‘예상 밖 감소’…“고용한파·비대면 확대가 원인”

- 안소현 "시드 잃은 아픈 경험…좌절 아닌 성장 발판 삼을 것"

- 4골 넣은 '손흥민', 놀고 먹는 '마기'…문득 찾아든 낙서같은 위로

- 블랙박스 확인하고도 "못본 걸로"…경찰 '이용구 봐주기' 논란 재점화(종합)

- 대전 IEM국제학교에 '숨어있던 코로나19'..확산 불씨에 긴장