이녹스, 계열사 성장 재평가 필요..상승여력 59%-리서치알음

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

리서치알음은 25일 이녹스(088390)에 대해 계열사 성장에 따른 재평가가 필요한 시점이라며 적정주가를 1만8900원으로 제시했다.

현 주가 대비 상승여력은 58.8%다.

뿐만 아니라 이녹스첨단소재는 디스플레이 OLED 업황 개선에 따라 올해 사상 최대실적이 전망된다.

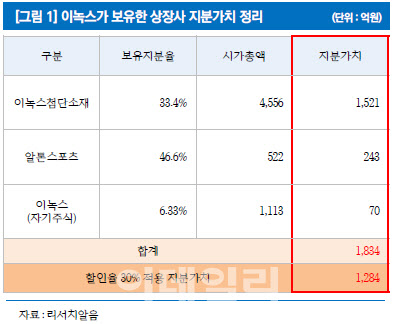

이 연구원은 "SOTP 방식을 적용한 적정주가는 2만7000원으로 판단된다"며 "현재주가와의 괴리율을 감안해 30% 할인한 1만8900원을 1차 적정주가로 제시한다"고 덧붙였다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

알톤스포츠, 작년 영업흑자전환 기대

순수지주회사인 이녹스는 ‘Si 파우더 음극재 소재를 생산하는 티알에스와 스마트 모빌리티 국내 시장점유율 1위를 차지하고 있는 알톤스포츠(123750), 이녹스첨단소재(272290) 등을 종속회사 및 계열사로 두고 있다.

이충헌 리서치알음 연구원은 “차세대 배터리 소재기술을 개발하는 티알에스는 ‘Si 파우더’가 글로벌 배터리업체의 양산테스트를 통과하면서 기술력이 부각될 것”이라며 “알톤스포츠는 작년 코로나19 반사 수혜로 흑자 전환 등 실적 턴어라운드가 기대된다”고 말했다.

뿐만 아니라 이녹스첨단소재는 디스플레이 OLED 업황 개선에 따라 올해 사상 최대실적이 전망된다. 지분 34.4% 보유한 이녹스의 투자지분가치 수혜가 예상된다. 미국 바이오기업 테라이뮨 지분투자로 사업 다각화 효과도 있다.

이 연구원은 “SOTP 방식을 적용한 적정주가는 2만7000원으로 판단된다”며 “현재주가와의 괴리율을 감안해 30% 할인한 1만8900원을 1차 적정주가로 제시한다”고 덧붙였다.

성주원 (sjw1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [정치탐구생활] 유시민 사과에 출렁이는 차기 대선구도

- 김새롬, 한순간 실언에 10년차 GS홈쇼핑 중단..반응 엇갈려

- 김시덕 '뺨 때린 동기'가 김기수? 김영삼 댓글 보니...

- 낸시랭 “전 남편 때문에 빚 9억8천…극단적 선택하려 했다”

- 박군, 암투병 母·특전사 30억 연금 포기 '가수된 사연은?'

- 장진성 “내가 성폭행? 승설향 배후는 남친 황씨…녹취·카톡 증거有”

- [줌인]몸 못 가누는 고령 중환자 밀려드는데…보호자 화풀이까지 들을라치면 '씁쓸'

- 2030 코로나백수 151만명…법대생에 코딩 배우라는 일자리대책

- “장애아 사물함 가두고 때렸다”…어린이집 학대 영상만 200건

- [은비의 문화재 읽기]"신의 솜씨라 착각"...지광국사탑, 복원 마치고 10년 만의 귀향