뜀뛰기 시작한 이자율..변동금리 대출자 비상

변동금리가 대출 전체의 70% 차지

지난해 말 기준 가계 빚 총 1726조

국채금리 급등, 시장금리 더 오를 듯

시중은행의 대출금리가 뛰고 있다. 금융당국의 가계대출 규제와 미국 국채 금리 급등으로 인한 시장금리 상승이 맞물리면서다. 신종 코로나바이러스 감염증(코로나19)의 충격을 털어내고 각국 경제가 회복의 시동을 걸고, 커지는 인플레이션 우려까지 가세하며 금리 변동성은 커지고 있다.

낮은 금리 탓에 ‘빚투’(빚내서 투자)와 ‘영끌’(영혼까지 끌어모음)에 나서며 자산시장의 과열을 야기했던 ‘저금리 잔치’가 저물기 시작한다는 우려도 나온다. 28일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 지난달 25일 기준 신용대출 금리(1등급·1년)는 연 2.59~3.65% 수준이다. 지난해 7월 말의 1.99~3.51%와 비교하면 최저금리가 0.6%포인트 올랐다.

한국은행이 매달 집계해 발표하는 가계대출 가중평균 금리도 상승세가 뚜렷하다. 가계대출 평균금리(신규 취급액 기준)는 지난해 8월 연 2.55%에서 올해 1월에는 2.83%까지 올랐다. 신용대출 평균 금리는 2.86%에서 3.46%로 0.5%포인트 이상 상승했다. 주택담보대출 금리는 2.63%로 2019년 7월(2.64%) 이후 1년6개월 만에 최대치를 기록했다.

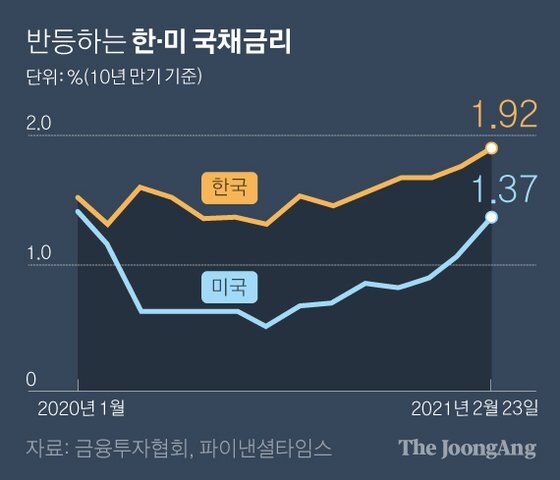

지난해 말에는 가계대출을 줄이라는 금융당국의 압박이 대출금리 상승을 이끌었다. 각 은행은 대출한도를 줄이거나 우대금리를 축소하는 방식으로 신용 관리에 나설 수밖에 없다. 은행권 관계자는 “지난해 초에는 은행 간 대출 경쟁으로 금리가 내려갔지만, 현재는 금융당국의 압박 속에 은행 간 경쟁이 사라지며 자연스럽게 금리가 오르고 있다”고 말했다. 여기에 물가상승 기대 등으로 가파르게 오르고 있는 국채 금리가 대출금리에 영향을 미치고 있다. 미국 10년 만기 국채 금리는 지난달 25일(현지시간) 1년 만에 처음으로 연 1.5%를 넘었다. 지난달 초에는 연 1%였으니 한 달 만에 0.5%포인트나 올랐다. 한국 10년 만기 국채 금리도 지난달 26일 1.97%로 같은 달 1일(1.79%)보다 0.2%포인트 올랐다.

국채 금리가 오르면(채권값 하락), 이는 자연스럽게 은행이 대출할 자금을 조달하는 은행채 등 다른 채권의 금리에 반영된다. 대출금리까지 밀어올리게 된다. 실제 은행채 5년물(AAA·무보증) 금리는 지난달 초 1.538%에서 지난달 26일 1.654%로 올랐다.

주담대 금리 2.63% 18개월래 최고…“저금리 시대 끝났다” 분석도

김도하 케이프투자증권 연구원은 “예금금리의 기반이 되는 1년물 국채 등 단기금리보다 대출금리의 기반이 되는 5년물 은행채 등 중기금리 상승이 더 가파르게 나타나고 있다”고 분석했다.

시장금리는 더 오를 전망이다. 경기 회복을 위해 각국 정부가 막대한 돈을 쏟아붓고 있어서다. 지난달 27일 조 바이든 정부가 추진하는 1조9000억 달러(약 2140조원) 규모의 경기부양안이 미국 하원을 통과했다. 국내에서도 4차 재난지원금 지급을 위한 20조 안팎의 추가경정예산을 추진하고 있다. 성태윤 연세대 경제학부 교수는 “국채 발행으로 금리가 오르며 신용도가 떨어지는 쪽을 중심으로 대출금리가 상승할 수밖에 없다”고 말했다.

![연도별 가계신용잔액 그래픽 이미지. [자료제공=한국은행]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202103/01/joongang/20210301000359451hjxt.jpg)

절대적인 금리 수준은 여전히 낮다. 1월 기준 잔액 기준 가계대출 가중평균금리는 연 2.76% 수준이다. 문제는 늘어난 가계대출 총량이다. 지난해 말 가계신용 잔액(1726조1000억원)은 1년 만에 125조8000억원 늘었다. 연간 증가 폭으론 2016년(139조원) 이후 4년 만에 최대치다.

금리 하락기에 비중이 커진 변동금리 대출도 변수다. 한국은행 경제통계시스템에 따르면 금리연동 대출 비중(신규 취급액 기준)은 지난해 1월 49.8%에서 올해 1월 70.2%로 늘었다. 특히 최근 ‘빚투’ 열풍으로 늘어난 신용대출은 변동금리 비중이 높다. 금융권 관계자는 “하락장에 접어들 경우 고정금리보다 변동금리 비중이 높고 만기 일시상환이 많은 현재 대출 구조에서는 (금리 상승의) 충격이 더 커진다”고 말했다.

대출금리가 가파르게 상승하지 않을 것이란 시각도 있다. 금융연구원 송민규 선임연구위원은 보고서에서 “당분간 기준금리가 낮게 유지될 것으로 가정하면 가계대출 금리에 영향을 주는 0~3년물 금리는 현 수준에서 크게 오르지 않을 것”이라고 내다봤다.

안효성 기자 hyoza@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- ‘가장 미국적인 한인 이야기’ 영화 미나리, 골든글로브 쥐었다

- '미나리' 골든글로브 쥔 순간, 정이삭 감독 와락 껴안은 딸

- 사인 한 번에 7000만원 보너스…판교서 열린 '연봉 대전'

- 무연고 장흥 산골서 67년째 제사…안중근의 서글픈 가족사

- "이현주, 에이프릴서 왕따 당해 탈퇴했다" 남동생의 폭로

- '지지율 30%→7%' 尹의 추락…급기야 '총장 조기 사퇴설' 돈다

- AZ맞은 당일 저녁 오한·발열…48시간뒤 거짓말처럼 다 나았다

- 손흥민 멀티 어시스트, 토트넘은 연패 탈출

- K주사기 1명분 더 뽑아낼수 있지만…백신 계약서 불편한 진실

- 폐업 부모·대학생 자녀 다 지원금 준다···선거앞 '표'나는 셈법