'연금보험' 같은 금액을 내도 더 적게 받는다?

[경향신문]

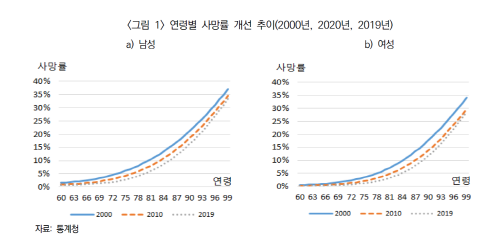

지난 14일 보험연구원에서 발표한 ‘사망률 개선과 연금 상품 다양화’ 리포트에 따르면 지난 20년간 연령별 사망률이 개선되며 종신연금 가입 시 월 수령액이 크게 감소한 것으로 분석됐다.

연령별 사망률 개선은 70세 이상 여성에서 두드러졌다. 결과적으로는 평균 수명이 늘어났는데, 이에 평균 수명을 토대로 산출된 연금에서 받게 되는 수령액이 줄어들게 된다.

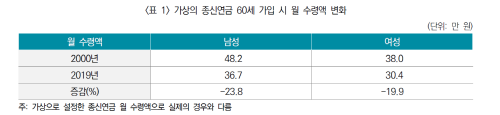

사망률 개선에 따른 연금수령액 변화를 알아보기 위하여 가상의 종신연금 상품을 설정(국민생명표 데이터 적용)해 살펴봤다. 그 결과 60세에 1억 원으로 일시납 가입 후 받게 되는 월 수령액은 2000년 대비 약 20%가량 감소한 것으로 나타났다.

위 예시는 가상의 연금보험 상품을 통계청 국민생명표에 기반하여 작성한 것으로 실제 수령액과 차이가 있을 수 있다. 하지만 사망률개선(평균수명 연장)에 따른 연금보험의 수령액 하락은 잘 설명해 준다.

리포트는 고연령 사망률 개선은 앞으로도 지속될 것으로 전망하며, 은퇴자들의 니즈를 반영한 새로운 종신연금 상품 전략을 보험사에 제안한다.

주요 내용으로 종신연금의 상호부조 효과(조기 사망한 가입자의 적립금이 장수하는 가입자의 연금수령액을 보전하는 효과)를 확대하여 장수하는 가입자에게 보다 유리한 상품을 만들어야 한다고 강조했다.

쉽게 말하자면 은퇴시점(65세)에 개시되는 기존 연금 외에 80세 개시형 상품을 만들어 장수 리스크에 대비해야 한다는 것이다. 이 경우 적은 비용으로 장수위험 관리가 가능한 대신 은퇴 후 연금을 받기까지 소득 단절기간에 대한 별도의 대비가 필요하다는 맹점이 있다.

그렇다면 고객의 입장에서는 어떤 상품을 선택하고 어떻게 활용하는 것이 유리할까?

IBK연금보험 관계자는 “생명보험사의 종신 연금 상품은 타 금융기관이 제공하지 않는 종신지급(사망 시까지 연금지급) 제도로 인해 초고연령을 대비하기에 더 적합한 상품”이라고 귀띔한다.

특히 은퇴 준비를 시작하는 40~50대의 경우 20~30대에 비해 준비기간은 비교적 짧으나, 기대여명은 비슷한 수준으로 늘어날 것으로 예상되고 있다. 이에 종신연금을 이용한다면 단일상품으로 은퇴시점(65세)부터 100세 이상 초고연령까지도 보장 받을 수 있는 이점이 있다

한편 보험사는 이러한 수명연장에 따른 미연의 손해를 방지하기 위해 3~4년마다 경험생명표를 변경하는데, 고객 입장에서는 경험생명표가 변경되기 전에 가입하는 것이 유리하다.

경험생명표는 가입자가 얼마나 건강히 오래 살 수 있는가에 대한 통계 자료로(현재 9회 경험생명표 2019.4.1. 부터 사용, 남자 83.5세, 여자 88.5세) 통상 변경 시마다 1.5~2.5 년씩 추가한 나이로 바뀐다.

경험생명표가 변경되면 보장성 보험의 경우 평균수명이 늘어난 만큼 보험사가 자산을 운용 할 수 있는 시간이 확보되어 보험료가 인하되지만, 연금보험의 경우 연금을 지급해야 하는 기간이 늘어나 같은 금액을 받기 위해서는 더 많은 보험료를 내야 된다.

경험생명표 변경이 연금에 특히 중요한 이유는 가입시점에 적용된 기준으로 계속 적용받기 때문이다. 기존가입자의 경우 경험생명표변경에 따른 변동이 없지만 새로 가입하는 경우 연금보험은 최대한 빨리 가입하고 보장성보험은 나중에 가입해야 유리한 이유이다.

※ 위 예시는 수명연장에 따른 경험생명표 변경 효과에 한정한 내용으로, 연금수령액에는 공시이율, 기타 장기유지 보너스 및 고액할인 제도 등 다양한 변수가 존재한다.

연금보험에 대한 보다 자세한 내용은 IBK연금보험 온라인 홈페이지(PC/모바일)에서 확인 할 수 있다.

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 윤상현 “문화대혁명처럼 당 핵심 폭파해야”···국민의힘 총선 참패 첫 자체 분석

- 생중계 놔두고...비공개로 ‘대국민 사과’ 하긴 했다는 대통령

- 이미주-송범근 ‘열애’ 팬들은 알고 있었다···이상엽도 응원

- 어린이집서 분유 마시던 생후 8개월 영아 숨져

- 김재섭 “국민의힘 지지층, ‘젊은 당대표’에 트라우마···난 제2의 이준석 아니다”

- ‘5·18북한군 개입’ 허위 주장 담아 책 낸 지만원…법원 “9000만원 배상” 판결

- 국민의힘, 위성정당과 흡수합당 착수···이달 내 완료

- ‘판돈 2억’ 사이버 도박판 총책이 중학생…베팅 회원 중엔 초등생도

- [NBS] 윤석열 대통령 지지도 27%···총선 직후 11%p 급락

- 윤석열 찍었던 2030, 민주당에 ‘꾹’… ‘이대남’ 더 많이 돌아서