전기차 보험료 깎아줬더니 남는 게 없다는 보험사..왜?

실제 운용해보니 주행거리 길어 보험금 지급↑

"보험료 전가 막으려면 적정 보험료 산정해야"

‘전기차 보험료는 휘발유나 경유차보다 최대 10% 깎아줘도 이익이 남을 거야.’

5년 전 국내 자동차 보험사들은 이렇게 예상했다. 결과적으로 이 전망은 틀렸다. 막상 전기차 보험을 몇 년간 운용해보니 손실이 컸다. 보험사들은 고민에 빠졌다.

전기차 ‘낮은 사고율’ 고려 보험료 인하

애초 보험회사가 전기차 보험료를 할인한 근거는 정부 보고서다. 자동차 보험료의 적정성을 검증하는 보험개발원은 2016년 정부 의뢰로 ‘전기차 전용 보험 활성화 연구’ 보고서를 펴냈다. 보고서는 “전기차 보험료를 지금보다 약 10% 인하해야 한다”고 지적했다.

전기차 소유자가 실제 사고 위험보다 보험료를 너무 많이 낸다는 이유에서다. 자동차 보험료에서 가장 큰 금액을 차지하는 건 내 차 수리비를 보상받기 위한 ‘자차(자기 차량 손해 담보) 보험료’다. 자차 보험료는 통상 찻값이 비쌀수록 높다.

보고서 작성에 참여한 보험개발원 자동차기술연구소의 임주혁 부소장은 19일 <한겨레>와 한 통화에서 “전기차는 높은 배터리 가격 때문에 찻값이 비싸져 자동차 보험료도 같은 급의 내연기관차보다 훨씬 많이 내고 있었다”며 “하지만 전기차의 사고 위험이 찻값에 비례하지 않는 만큼 보험료를 낮춰야 한다는 게 보고서의 결론”이라고 말했다.

연구진은 실제 실험 결과도 보고서에 담았다. 현대차 아이오닉, 기아 쏘울, 르노삼성 SM3 전기차가 시속 15km 속도로 달리다 자동차 앞과 뒤, 옆면 접촉 사고가 나는 상황을 가정했다. 충돌 결과, 전기차에서 가장 비싼 부품인 배터리는 멀쩡했다. 당시엔 같은 자동차의 내연기관 모델 가격이 2천만원, 전기차 모델 가격이 4천만원이면 전기차 보험료는 내연기관의 2배에 달했다. 그러나 개발원은 이를 10% 인하하자고 제안했다.

보험사도 수긍했다. 한 손해보험사 관계자는 “당시(2016년)만 해도 전기차의 1회 충전 주행 가능 거리가 200km도 되지 않았다”며 “전기차 운전자는 장거리 운행을 거의 하지 않고 대부분 시내만 다녔다. 보험료는 상대적으로 많이 받다 보니 우량한 보험이라고 (보험사는) 판단했다”고 전했다. 보험사들이 경쟁적으로 전기차 보험료 할인에 뛰어든 배경이다.

운행거리 긴 소비자가 전기차 보험 가입

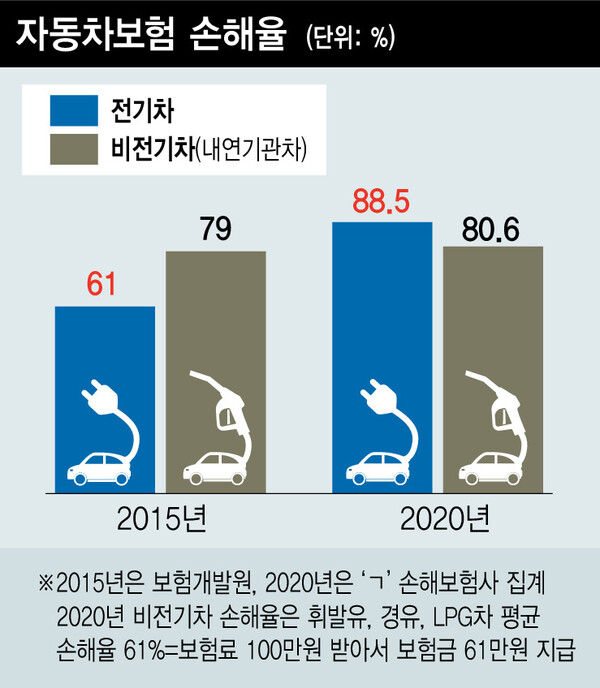

하지만 반전이 일어났다. 지난해 ‘ㄱ’ 손해보험사의 전기차 보험 손해율은 88.5%로, 휘발유차(77.7%), 경유차(79.4%)보다 10%포인트가량 높았다. 손해율은 자동차 보험 계약자가 낸 보험료에서 보험사가 지급한 보험금이 차지하는 비율이다.

손해율이 88.5%라는 건 보험료 100만원을 받아 보험금 88만5천원을 내줬다는 뜻이다. 보험료의 20% 내외를 모집 수수료 등 사업비로 지출한다는 점을 고려하면 손해율이 80%를 넘었다는 건 사실상 적자가 났다고 보험사는 받아들인다. 불과 5년 전 보험개발원이 집계한 국내 전기차 보험 손해율은 61%였다. 내연기관 등 비전기차(79%)보다 훨씬 낮았다. 전기차와 내연기관차 보험의 ‘손익 역전’ 현상이 나타난 셈이다.

전기차 보험의 높은 손해율은 사고율로도 확인된다. 한 대형 손해보험사가 집계한 미국 전기차 테슬라의 지난해 사고율은 20%로 개인용 휘발유차(15.4%), 경유차(15.8%), 하이브리드차(16.1%) 등보다 높았다. 자동차 보험에 가입한 전기차 10대 중 2대꼴로 사고가 발생해 보험 처리를 했다는 얘기다.

무슨 일이 벌어진 걸까? 한 대형 자동차 보험사는 그 원인을 ’똑똑한 소비자’에게서 찾는다. 이 보험사의 실무자는 “전기차 보험의 ‘역선택’이 나타났기 때문”이라고 짚었다. 역선택은 보험사가 가진 계약자 정보가 부족한 정보의 비대칭 상황에서 보험 사고 발생 확률이 높은 소비자가 주로 보험에 가입해 손실이 발생하는 현상을 가리킨다.

전기차는 찻값이 비싼 대신 연료비가 저렴해 평소 긴 거리를 운행하는 소비자에게 적합하다. 초기 구매 비용이 높지만 주행거리가 길수록 자동차에 들어가는 전체 비용은 내연기관 차량 대비 낮아지는 효과가 있어서다. 최근 출시되는 전기차는 주행 가능 거리도 과거의 2∼3배 수준으로 늘어나 어지간한 중장거리 운행에 제약이 없다.

자동차 보험사는 주행거리가 긴 계약자가 달갑지 않다. 차를 많이 타고 다닌다는 건 그만큼 사고 발생 가능성도 크다는 의미여서다. 보험사 관계자는 “자체 현황 조사를 해보니 일반 내연기관차는 연간 주행거리가 평균 9천∼1만km 정도였으나 전기차는 1만2천∼1만4천km로 더 길었다”며 “자동차를 많이 탈수록 이득인 사람들이 주로 전기차 보험에 가입하다 보니 사고율이 높고 보험금 지급액도 많아지는 추세”라고 귀띔했다. 과속 방지턱이 많은 국내 도로 특성상 방지턱을 넘다가 전기차 밑 배터리가 쓸려 배터리팩을 통째로 교환하는 사고도 적지 않다고 한다.

“전기차 보험 손실 전가 방지해야”

수익성이 나빠지면 보험료를 올리면 된다. 실제 전기차 보험료를 인상하는 보험사도 있다. 다만 대다수 보험사가 가격 인상으로 대응하기엔 현실이 녹록지 않다. 소비자 반발 가능성이 있는 데다 전기차 보급 활성화를 위해 혜택을 늘리려는 정부 방침을 외면하기 어렵기 때문이다.

보험사들은 다음달 초 전기차 보험의 보장과 혜택을 강화한 전용 보험 상품을 줄줄이 내놓을 예정이다. 금융 당국의 제도 개선 방침에 따라서다. 대표적으로 전기차 배터리가 사고로 파손될 경우 자동차 보험사가 새 배터리 교체비를 전액 보상하는 특별 약관(특약)이 도입된다. 지금은 대다수 보험사가 기존 차량에 부착된 중고 배터리 가격만 보상액으로 인정하는 터라, 새 배터리와의 차액은 소비자가 부담하는 구조다.

보험사들은 지난 5년 사이 벌어진 예기치 못한 결과에 전기차 보험시장에 뛰어들길 주저하고 있다. 전기차 보급 대수가 늘며 시장이 커지지만 관망한다는 얘기다. 전기차 보험의 수익성이 계속 나빠지면 또 다른 부작용도 생길 수 있다. 보험사가 전기차 보험에서 발생한 손실을 메우려고 일반 내연기관 자동차 보험료를 슬그머니 인상할 수 있다.

황현아 보험연구원 모빌리티보험연구센터장은 “전기차 사고율이 예상보다 높게 나타났다면 그에 맞춘 적정 보험료를 전기차 운전자에게 부과하는 게 맞는다”라며 “그렇지 않으면 전기차 보험의 손실이 일반 내연기관 차량 소유자에게 전가되는 문제가 발생할 수 있다”고 지적했다.

전기차가 지금보다 많이 보급돼 대중적인 차가 되면 전기차 보험의 손해율이 차츰 낮아지리라는 시각도 있다. 임주혁 부소장은 “과거 블랙박스 장착 차량의 보험료를 할인하는 특약을 처음 도입했을 때도 조심성 많은 운전자가 주로 블랙박스를 이용하리라는 보험사 예상과 달리, 운전에 자신 없고 사고 위험이 큰 사람들이 주로 특약에 가입해 손해율이 나빠지는 역선택이 나타났다”며 “이후 신차에 블랙박스를 기본 장착하는 등 블랙박스 단 차량이 많아지면서 손해율이 원래 보험사 예상대로 내려간 바 있다”고 말했다.

박종오 기자 pjo2@hani.co.kr

Copyright © 한겨레. 무단전재 및 재배포 금지.

- [속보] 코로나19 신규 확진 1278명…2주째 네 자릿수

- 전기차 보험료 깎아줬더니 남는 게 없다는 보험사…왜?

- 장애인 첫 히말라야 14좌 완등 김홍빈 대장, 하산 중 실종

- 쿠팡물류센터는 ‘철판 열돔’…“열사병으로 쓰러질 판”

- BTS ‘버터’ 이어 ‘퍼미션 투 댄스’도 빌보드 1위

- 사그라들지 않는 4차 유행…정부, 4단계 연장 두고 고심

- 기상청 36도 vs 케이웨더 40도…누가 정확할까? 틀려도 좋다

- “백인 남성 체형 맞춘 방호복…여성 의료진은 누가 지키나”

- 10대 5명 탄 승용차, 불법유턴 트럭과 충돌…4명 사망·1명 중상

- “출처 알 수 없다”?…‘윤석열 의혹’ 근거는 삼부토건 회장 일정표