공급 줄이고 고부가 사업 올인, 中공세 맞대응한 韓디스플레이

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

글로벌 디스플레이업계의 생산능력이 크게 확대되면서 과잉공급 우려가 높아지고 있다.

특히 중국이 적극적인 투자로 몸집을 키우면서 국내 기업들은 공급을 줄이고 차세대 디스플레이 등 고부가가치 사업에 집중하고 있다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

글로벌 디스플레이업계의 생산능력이 크게 확대되면서 과잉공급 우려가 높아지고 있다.

특히 중국이 적극적인 투자로 몸집을 키우면서 국내 기업들은 공급을 줄이고 차세대 디스플레이 등 고부가가치 사업에 집중하고 있다.

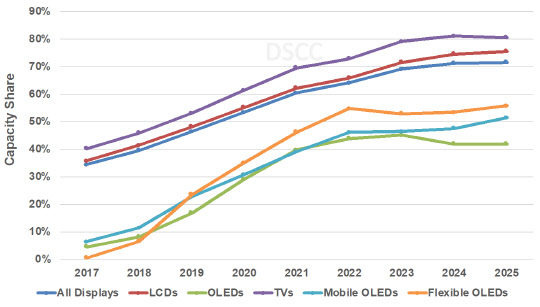

22일 시장조사업체 DSCC에 따르면 한국, 중국, 일본, 대만 등 주요 생산국의 디스플레이 생산규모는 올해 전년 대비 13% 성장한 2억9100만㎡를 기록할 것으로 예측된다.

DSCC는 글로벌 디스플레이 생산규모가 내년에는 10% 추가 성장해 3억2000만㎡로 집계되며, 이후 한 자리수 성장을 지속해 2025년에는 3억7000만㎡까지 상승할 것으로 예상했다.

최근의 시장 규모 확대는 중국 업체들이 주도하고 있다. 지난 2017년 이후 LCD 디스플레이 시장 점유율을 크게 끌어올리고 있는 중국은 이미 지난해 디스플레이 시장의 53%를 점유해 과반을 차지했으며, 오는 2025년에는 71%의 점유율을 차지할 것으로 전망된다. 연평균 성장률은 11.9%에 달해 시장 전체 성장세를 뛰어넘는 수치다.

반면 한국의 생산능력 점유율은 지난해 19%에서 2025년 8%까지 하락할 것으로 예상된다. 최근 LG디스플레이와 삼성디스플레이 등이 중국 경쟁사들의 저가 공세를 피하기 위해 LCD 패널 생산량을 점진적으로 축소하고 있는 데 따른 것으로 분석된다.

특히 지난 1년간 코로나19 특수 효과로 고공행진하던 LCD 패널 가격이 올해 3분기부터 다시 하락하기 시작하고 있는 가운데 국내 기업들은 가격 하락이 빠르게 진행되는 TV용 패널 대신 IT용 패널로의 생산 전환을 통해 수익성을 보전하고 있다. 아울러 OLED(유기발광다이오드) 등 차세대 디스플레이 전환에도 속도를 내고 있다.

삼성디스플레이와 LG디스플레이는 각각 LCD 사업을 대폭 축소하는 계획을 세우고 실행 속도를 조절하고 있다. 삼성디스플레이는 TV용 LCD 패널 생산을 크게 줄여 운영 중으로, 올해 하반기 차세대 디스플레이인 'QD(퀀텀닷)' 디스플레이의 양산을 시작할 예정이다. 삼성디스플레이는 최근 주요 고객사에 해당 디스플레이의 시제품을 전달한 바 있다.

LG디스플레이는 국내 TV용 LCD 생산라인을 대거 IT용으로 전환한 상태다. IT용 LCD 패널은 TV용 패널보다 부가가치가 높고 수익성도 높은 것으로 알려져 있다. LG디스플레이는 TV용 대형 OLED 패널에 집중하고 있다. 아직 전체 TV 시장에서 차지하는 점유율은 낮으나 올해부터 본격적인 성장세에 돌입했다는 기대감이 나온다.

다만 OLED 시장에서도 BOE와 CSOT 등 중국 기업들이 최근 중소형 OLED를 중심으로 투자 규모를 대폭 확대하고 있는 만큼 경쟁이 더욱 치열해질 것이라는 우려가 나온다. DSCC는 "차세대 디스플레이인 OLED 시장은 2016~2020년까지 삼성디스플레이가 최대 생산자였으며, 2021~2025년까지는 LG디스플레이가 시장을 선도할 것으로 예상된다"며 "단 중국 업체들 역시 빠른 성장률을 기록하며 한국 기업을 바짝 추격할 것"이라고 분석했다.전혜인기자

Copyright © 디지털타임스. 무단전재 및 재배포 금지.

- 김구라, 늦둥이 아빠 됐다…재혼한 12살 연하 부인 1년만에 출산

- 두 돌 안된 영아 강간 살해범, 맨발로 도주하고 심야 절도행각까지 벌였다

- "기분 나빠, 좀 맞자"…퇴근길 행인 묻지마 폭행한 20대 3명

- 영화가 현실로…이란 핵과학자, 원격AI 로봇 기관총에 완벽히 당했다

- 장제원 아들 벤츠 몰다 접촉사고…경찰관 머리도 들이받아

- 1기 신도시 최대 10% `선도지구`로… 분당·일산 4곳 전망

- 4대은행 기업여신 `빨간불`… 털어내도 쌓여가는 연체율

- 정의선 회장, `3대 車시장` 인도서 "글로벌 허브로 키울 것"

- [자산운용사 ETF 대전] `2계단 하락` 자존심 구긴 7위 한화 vs 탈출 꿈꾸는 8위 아문디

- "모든 수단 동원"… 정부, 물가잡기 총력전