'제3 인뱅' 토스뱅크 5일부터 서비스..신용대출 최저 2.76%

자본금 확충, 중금리대출 확대 딜레마 극복해야

초반 토스뱅크의 흥행몰이는 성공적으로 평가된다. 파격적인 금리 상품으로 기존 은행 금리에 불만을 느낀 사용자들의 관심을 끌었기 때문이다.

다만 토스뱅크가 시장에 안착하려면 얼마간의 시간이 필요할 것으로 보인다. 토스뱅크의 선배 격인 케이뱅크도 자본금 확충 문제로 한때 개점휴업이라는 오명을 썼다. 카카오뱅크는 ‘중금리 대출 확대’라는 해묵은 숙제로 애를 먹고 있다.

초반 흥행몰이는 성공적

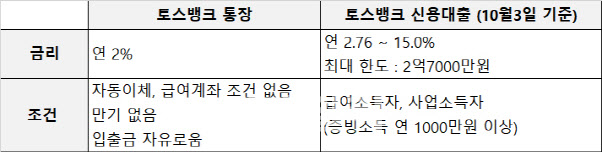

토스뱅크는 지난달 10일 ‘서비스 사전 예약’을 받았다. 정식 출범 전에 사전 서비스 신청자로 등록하면 선착순으로 연 2%(세전 기준) 금리 계좌를 만들 수 있게 해주는 예약 이벤트다.

이 이벤트는 사흘만에 50만 예약자를 모으는 등 선풍적인 인기를 끌었다. 토스는 입소문을 많이 낸 예약자 순위를 올려주는 방식으로 바이럴(입소문) 마케팅도 했다. 최종 83만명이 토스뱅크를 이용하겠다고 신청했다.

은행권에서는 이 같은 이벤트가 ‘파격적’이라고 평가했다. 시중은행 정기예금 금리가 연 1%를 겨우 넘고 수시입출금(요구불) 예금은 0.1% 금리 수준이기 때문이다. 자본금 여력이 시중은행보다 취약한 토스뱅크가 파격적인 수신 이벤트를 감당할 수 있을지 의문을 보이면서도 ‘초반 흥행몰이에는 성공적’이라고 했다.

여신(대출) 분야에서도 토스뱅크는 파격을 이어갔다. 금융당국의 가계대출 규제 압박이 강해지는 가운데 신용대출 최저 이자율을 연 2.76%로 잡고 대출 한도도 최대 2억7000만원으로 공지했다. 인터넷은행과 시중은행들이 대출 한도를 희망자의 연소득 수준으로 줄이고 있는 상황에서 금리 최저선이 연 3% 초반으로 올라간 것과 비교하면 파격적이다.

다만 은행권의 신용대출 한도 연소득 범위 제한이 금융당국의 강력한 가계대출 감축 방침에 따른 것인만큼 토스뱅크 역시 조만간 이에 따를 가능성이 있다.

기존 은행들이 토스뱅크의 파격적인 금리 조건에는 관심을 보이면서도 ‘지속성’에서 의문을 갖는 이유는 과거 케이뱅크의 교훈이 있어서다.

케이뱅크는 2017년 5월 제1호 인터넷전문은행으로 출범하면서 많은 화제를 모았다. 모바일로 신용대출을 받을 수 있다는 점에 많은 직장인이 몰렸다. 국내 최대 통신회사인 KT가 대주주를 맡고 있다는 점도 ‘든든한 배경’으로 여겨졌다.

그러나 카카오톡 사용자를 잠재 사용자로 품은 카카오뱅크가 출범한 가운데 케이뱅크는 자본금 확충을 위한 유상 증자가 계속 실패하면서 2019년 5월부터 지난해 7월까지 대출 사업을 중단하기에 이르렀다. 공정거래위원회 제재를 받은 기업은 금융사 대주주가 될 수 없다는 규정에 발이 묶인 KT가 자본금 납입을 하지 못하면서 사실상 표류한 것이다.

금융권 관계자는 “대기업 KT도 케이뱅크 자본 확충이 힘들었는데, 핀테크 스타트업으로 출발한 토스가 토스뱅크의 자본금을 확충할 수 있겠는가”라고 되묻기도 했다.

그나마 모회사 격인 토스의 기업 가치가 장외거래 시장에서 10조원을 넘어선 것은 토스뱅크에 긍정적일 수 있다. 토스 운영사 비바리퍼블리카의 장외 거래가는 9만9500원으로 이를 기업 가치로 환산하면 16조3584억원이 된다. 그나마 토스뱅크가 기댈 언덕으로 평가받는 부분이다.

토스뱅크는 중금리 대출 잔액 비율을 올해 말까지 전체 대출의 34.9%, 2023년말까지 44%까지 끌어올리겠다고 밝힌 바 있다.

문제는 탄탄한 자본구조와 업력을 자랑하는 기존 은행들도 중금리대출 잔액을 늘리는 데 난색을 보인다는 점이다. 중금리 대출은 고신용자 대출과 비교해 심사 등에 들어가는 비용 부담이 비교적 크고 부실 가능성도 높다.

실제 카카오뱅크는 고신용자 대출 위주로 여신규모를 키워왔다. 수수료 비용이 큰 상황에서 건전성 리스크가 있는 중신용자 대출을 늘리기 어려웠던 이유가 컸다.

올 들어 금융당국의 중금리 대출 확대 압박이 강해지면서 카카오뱅크도 중금리 대출 잔액을 늘리고 있다. 업계에 따르면 카카오뱅크의 중금리 대출 목표치는 20%인데, 9월 기준 13%를 넘긴 것으로 알려졌다.

토스뱅크는 비금융 데이터와 금융 데이터를 합산해 만든 견고한 대안신용평가 시스템으로 중금리 대출 딜레마를 넘겠다는 각오다. 중저신용자 중에서 ‘씬파일러’(thin filer·금융이력이 없는 이용자) 등을 골라내겠다는 계획이다.

그러나 IT업계 관계자는 “비금융 데이터 최대 보유 기업으로는 네이버와 카카오 정도가 꼽히지만 이들도 개인정보보호 등과 관련된 규제로 원하는 만큼의 정교한 대안신용평가모델을 만들지 못할 것”이라면서 “이들 외 다른 기업들은 데이터의 양과 질이 한정돼 있다”고 말했다. 이 관계자는 이어 “쿠팡과 배달의민족 등 다른 플랫폼 기업들이 섣불리 대안신용평가모델을 만들지 못하는 이유 중에는 그들이 가진 데이터의 한계성도 있다”면서 “다양한 분야의 데이터가 많이 모여 입체적으로 분석이 가능해야 대안신용평가도 제 기능을 발휘할 수 있다”고 덧붙였다.

김유성 (kys401@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 금리인하요구권 권하지만…“연봉 얼마올라야 돼?” 답답

- 현금 대신 빚 늘려라…여행업계 “벼랑으로 내모는 꼴”

- 고진영, 우승하고도 세계랭킹 1위가 되지 못한 이유

- 북한서 '오징어 게임' 본 학생들 무기징역 '판매자는 총살'

- "사랑 택하고 평민된 日공주, 신혼집 월세가 570만원?"…들썩

- 이재명 ""조국, 잘못 확인되면 티끌도 책임져야"

- 中까지 손 벌린 바이든 초강수…비축유 풀면 유가 잡힐까(종합)

- 8월 이후 최대 1%p 뛴 자영업자 대출...경영난에 이자부담까지 '이중고'

- 박신혜♥최태준, 결혼+임신…러브스토리 화제 "간이고 쓸개고 다 빼줘" [종합]

- 독재자·학살자·부정축재자 전두환…끝내 참회도, 사죄도 없었다