[부꾸미]'착한 투자'로 4배 수익 낸다? '탄소배출권'의 마법

지구를 살리는 '착한 투자'로 돈도 벌 수 있을까. 환경과 돈은 잘 어울리지 않는 조합 같지만 자세히 살펴 보면 그 안에서도 좋은 투자 기회를 찾을 수 있다.

환경과 관련해 자본시장에서 주목하는 테마 중 하나가 '탄소배출권'이다. 기후 위기에 대한 관심으로 탄소배출권 가격이 크게 오르면서 관련 ETF(상장지수펀드)에도 돈이 몰린다. 증권가에서는 탄소배출권 가격의 상승세가 당분간 지속될 수 있다며 탄소배출권에 투자하는 ETF에 주목해야 한다고 분석한다.

※이 기사는 머니투데이 증권 전문 유튜브 채널 '부꾸미-부자를 꿈꾸는 개미'에 업로드된 영상을 바탕으로 작성됐습니다. '부꾸미'에 오시면 더 자세한 내용을 확인하실 수 있습니다.

탄소배출권은 기업이 이산화탄소, 메탄, 아산화질소, 과불화탄소, 수소불화탄소, 육불화황 등 6대 온실가스를 배출할 수 있는 권리다. 국가가 각 기업별로 연간 배출할 수 있는 탄소 총량을 정해 준다. 기업이 이보다 많은 온실가스를 배출할 경우에는 다른 기업으로부터 배출권을 사야 한다. 반대로 총 배출허용량보다 탄소를 적게 배출하는 기업은 남는 배출권을 탄소를 많이 배출한 기업에 팔 수도 있다.

이렇게 기업들이 배출권을 자유롭게 사고 팔 수 있도록 한 것이 배출권 시장(ETS)이다. 현재 ETS를 운영하고 있는 국가(혹은 지역 연합)는 29곳이고, 이들이 규제하고 있는 탄소 배출 총 허용량은 연간 87억3000만톤이다. 총 배출 허용량 기준으로 지난해까지는 EU가 18억1600만톤으로 가장 많았는데, 올해 중국이 EU를 뛰어넘는 33억톤 규모의 배출권 거래 시장을 열면서 전세계 탄소배출권 시장도 급격하게 커졌다.

거래규모 기준으로는 여전히 EU가 전세계에서 가장 큰 시장이다. 지난해 기준 EU 배출권 시장의 총 거래대금은 2100억유로(약 290조원)로 전 세계 배출권 거래대금의 88%를 차지한다.

EU의 배출권 시장이 처음 문을 연 건 2005년인데, 가격은 최근 1년 사이 급등하기 시작했다. 톤당 10~20유로를 오가던 배출권 가격은 지난해 말부터 급격히 오르더니 최근에는 60달러선에서 거래되고 있다.

배출권도 주식처럼 시장에서 자유롭게 거래할 수 있기 때문에 가격은 수요과 공급의 원리에 의해 결정된다. 수요가 늘거나 공급이 줄면 가격은 오른다.

정부가 총 배출 허용량을 줄이거나 배출권 유동성 관리로 공급을 줄이면 가격은 상승 압력을 받는다. 수요 측면에서는 경기 활성화로 공장 가동률이 높아지거나, 냉난방 수요가 증가하는 여름·겨울철에 탄소배출 수요가 늘면서 가격이 오르기도 한다.

배출권 가격에 영향을 미치는 요인은 다양하지만, 최근 가격 급등의 가장 큰 원인으로는 각 국 정부의 강력한 환경 규제가 꼽힌다. 파리기후협약이 올해부터 시작되면서 주요국 정부들이 본격적으로 환경 규제를 하기 했고, 여기에 코로나19 이후 경기 회복으로 인한 탄소배출 수요 증가와 투기적 포지션 등이 겹치면서 배출권 가격이 급등했다는 분석이다.

주요 기관에서는 배출권 가격 상승세가 당분간 이어질 것으로 예측하고 있다. 우선 공급 측면에서는 EU가 2030년까지 총 배출 허용량을 매년 2.2%씩 줄이기로 하면서 공급 축소에 따른 가격 상승 가능성이 있다.

배출권 가격이 급락하지 않도록 정부가 유동성을 관리하기도 한다. 배출권 가격이 떨어지면 기업 입장에서는 탄소 배출을 줄일만한 유인이 떨어지기 때문이다. EU의 경우 배출권 경매 물량 일부를 다음 연도로 이연시키는 '백로딩'이나 잉여 배출권을 제거해 시장 유동성을 떨어트리는 '시장 안정 비축 제도' 등으로 가격 하락을 방어한다.

최근에는 EU가 탄소국경조정세를 도입하기로 하면서 배출권 수요도 증가할 것으로 예상된다. 탄소국경조정세는 철강이나 시멘트처럼 탄소를 많이 배출하는 제품을 만드는 기업은 EU에 제품을 수출할때 EU의 배출권을 구매해야 하는 제도다. 배출권 수요가 강제적으로 늘어나기 때문에 가격 상승 가능성도 그만큼 높아진다.

무엇보다 2050년 탄소중립 목표를 달성하기 위해선 매년 탄소배출량을 급격히 줄여야 한다는 점에서 공급은 갈수록 타이트해 질 수밖에 없다. 배출권 가격이 구조적으로 상승할 수밖에 없다는 분석이 나오는 배경이다.

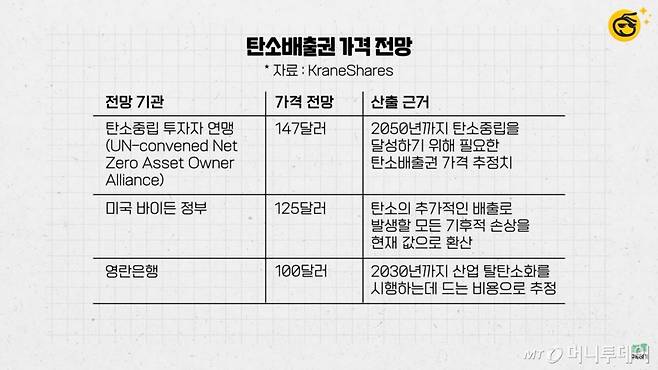

배출권 가격이 어디까지 오를지는 추정하는 기관마다 다른데, 대체적으로 100~150달러 선을 예상하고 있다. 블룸버그NEF는 EU의 배출권 가격이 2030년에 톤당 약 120유로까지 오를 수 있다고 내다봤다. 탄소중립 투자자 연맹(UN-convened Net Zero Asset Owner Alliance)은 2050년까지 147달러, 미국 정부는 2030년까지 125달러, 영란은행은 100달러 등으로 전망한다.

IHS마켓이 산출한 세계 주요 배출권 시장의 가중 평균 가격은 14일 기준 톤당 40.78달러다. 현재 가격 기준으로 단순 계산해도 앞으로 3~4배 가량 오를 수 있다는 분석이다.

배출권 가격이 뜨면서 배출권에 투자하는 ETF에도 자금이 몰린다. 배출권을 기초 자산으로 하는 대표 ETF가 미국에 상장된 KraneShares Global Carbon ETF(KRBN)다. 14일 종가는 41.49달러로 지난해 7월 상장 첫날 종가(20.09달러)보다 2배 상승했다.

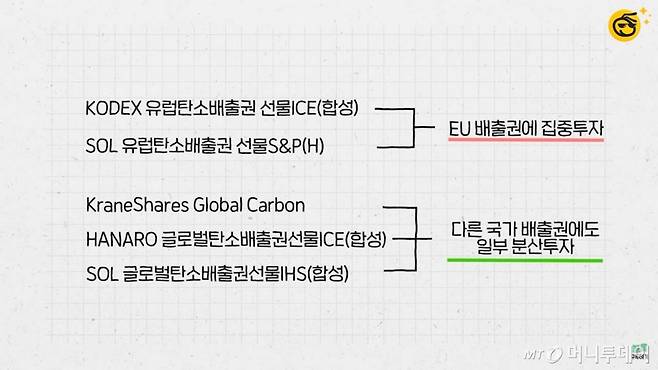

국내에서도 배출권 투자 인기에 따라 지난달 30일 4종류의 ETF가 동시에 상장했다. 삼성자산운용이 출시한 'KODEX 유럽탄소배출권선물ICE(H)', NH아문디자산운용의 'HANARO 글로벌탄소배출권선물ICE(합성)', 신한자산운용의 'SOL 유럽탄소배출권선물S&P(H)'와 'SOL 글로벌탄소배출권선물IHS(합성)' 이다.

이 5가지 ETF는 기초지수에 따라 크게 2가지로 나뉜다. EU 배출권인 EUA에 집중 투자하는 ETF와 글로벌 배출권 시장에 분산 투자하는 ETF다. 집중 투자형은 'KODEX 유럽탄소배출권 선물ICE(H)'와 'SOL 유럽탄소배출권선물S&P(H)'이고 나머지 3개 ETF는 분산 투자형이다.

분산 투자형은 EUA 외에도 캘리포니아 배출권 시장인 CCA와 미국 동북부 11개주의 배출권 시장인 RGGI에 분산 투자한다. 상품마다 비중은 조금씩 다르지만 대체로 EUA의 비중이 70~80% 정도다. 나머지 20~30%가 CCA와 RGGI다.

그 동안의 수익률을 살펴보면 집중 투자형이 훨씬 앞서있다. 세계에서 가장 크고 거래도 활발하게 이뤄지고 있는 EU의 배출권 시장에 집중 투자하고 있기 때문이다.

집중 투자형 지수인 S&P EU 배출권 지수(S&P GSCI Carbon Emission Allowances (EUA)(ER) Index)와 분산 투자형인 IHS 글로벌 배출권 지수(IHS Markit Global Carbon Index)의 수익률을 비교해 보면, 연초 대비 수익률은 집중 투자형이 81%, 분산 투자형은 61%를 기록했다. 5년 누적 상승률은 집중 투자형 925%, 분산 투자형 558%로 큰 차이를 보인다.

하지만 증권가에서는 앞으로 집중 투자형보다 분산 투자형의 성과가 더 나을 수 있다는 분석이 나온다. EU의 탄소 규제 강화로 다른 국가들도 규제에 나서면 그 동안 덜 올랐던 다른 시장의 배출권 가격이 EUA와 비슷한 수준으로 오르는 '키 맞추기'를 할 가능성이 있어서다.

함형도 신한금융투자 연구원은 "유럽의 탄소국경조정세는 탄소배출에 관망하는 태도를 취해온 국가들도 규제를 시행하는 계기로 작용할 것"이라며 "타 국가의 배출권 가격도 유럽의 가격과 유사해질 것"이라고 분석했다. 신한금투에 따르면 현재 EU 배출권 가격은 톤당 8만원인데 비해 미국과 한국은 3만원대, 중국은 7000원대다.

배출권 가격은 다른 자산들과의 상관관계가 낮아 포트폴리오 구성에 유리하다는 분석도 있다. 자산운용사 크레인쉐어즈(KraneShares)에 따르면 배출권 가격과 다른 자산과의 상관계수는 △S&P500이 0.38 △채권 0.03 △원자재 0.383 △부동산 0.272 △금 -0.094 △원유 0.358 등이다. 상관계수가 0에 가까울 수록 두 자산 간 연관성은 떨어진다는 의미다. 상관관계가 낮은 자산들을 섞으면 자산 전체의 변동성을 크게 낮출 수 있다.

세금도 무시할 수 없다. 해외 ETF와 국내 ETF의 가장 큰 차이는 세금이다. KRBN 같은 해외 ETF는 매매차익에 대해 250만원 공제 후 22%의 양도소득세를 내야한다. 반면 파생상품 등에 투자하는 국내 ETF는 매매차익에 15.4%의 배당소득세가 부과된다.

세율면에서 국내가 더 유리해 보이지만, 국내 ETF는 손익통산이 인정되지 않고 매매차익이 2000만원을 넘으면 종합소득세로 합산 과세 된다는 점에 유의해야 한다. 해외 ETF는 손익통산이 허용되고 매매차익 액수와 상관 없이 분리과세를 적용한다.

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

- '옥중 결혼' 나한일·정은숙, 4년 만에 합의 이혼…이유는? - 머니투데이

- 개그우먼 이은형, '월세 사기' 일화 재조명…"범죄란 걸 모르나" - 머니투데이

- BTS 뷔, 재벌 딸과 열애설 뒤 심경…"한심해, 뒷목에 독침 쏠 것" - 머니투데이

- '8.7억' 시계 있는데 또?…추성훈, '롤렉스' 홀릭…"남자의 로망" - 머니투데이

- 방송하던 아내 방화 살해…中사회 분노케 한 남성에 '사형' 선고 - 머니투데이

- '15조원' 화성 프로젝트 중단한 NASA...우주 스타트업 웃는 이유 - 머니투데이

- "매년 동전 1000억 버려져"…동전 주워 '137억' 모은 이 회사 - 머니투데이

- 카페 전세 냈나?…모니터 들고 온 카공족 끝판왕 - 머니투데이

- "우리도 물렸어, 지금 팔아봤자…" 실익 없는 외인, 안 떠난다? - 머니투데이

- [TheTax]아들에 주택 증여 후 세대분리했는데…세금만 1억 넘어? - 머니투데이