주택·신용대출 더 혹독한 겨울 오나

시중은행의 전세대출 재개로 실수요자의 숨통은 다소 트였지만, 대출 문턱은 더 높아질 전망이다. 주요 시중은행들이 실수요로 분류되지 않는 대출에 대한 관리 강화에 나서면서다.

5대 시중은행(KB국민·신한·하나·우리·NH농협) 여신 담당자들은 지난 14~15일 금융당국과 잇따라 회의를 연데 이어, 지난 주말 비공식 간담회를 열고 전세자금 대출 관리 방안에 합의했다.

우선 은행들은 전세대출의 경우 전셋값 증액 범위 내에서만 대출해주기로 했다. 예컨대 전셋값이 4억원에서 6억원으로 2억원 오른 경우 지금까지는 기존 전세대출이 없는 세입자는 전셋값의 80%인 4억8000만원까지 돈을 빌릴 수 있었지만, 앞으로는 증액분인 전셋값 2억원만 대출받을 수 있다.

전세대출 신청 시점도 임대차 계약서상 잔금 지급일 이전까지만 가능하도록 바뀐다. 또한 1주택 보유자는 비대면 전세대출 신청을 할 수 없고, 은행 창구에서만 대출 신청이 가능해진다. 시중은행 관계자는 “여윳돈이 있는데도 전세대출을 받으려는 수요를 차단하기 위한 방안”이라고 설명했다. 전세대출을 받아 갭투자를 하거나 주식 투자 등에 쓰는 것을 막기 위해서다.

일반 주택담보대출과 신용대출에 대한 공급 축소도 계속된다. 하나은행은 오는 20일부터 전세대출과 집단대출을 제외한 가계대출의 문을 사실상 닫는다. 금융당국에 제출한 가계대출 공급량을 초과하자 관리에 나선 것이다. 우리은행은 오는 20일부터 11개 신용대출 상품의 우대금리를 최대 0.9%포인트 낮추며 신용대출 문턱을 높인다. 금융당국 관계자는 “저금리 등으로 너무 쉽게 돈을 빌려 자산에 투자하는 경향이 있었다”며 “쉽게 대출을 받는 풍토를 바꿀 필요가 있다”고 말했다.

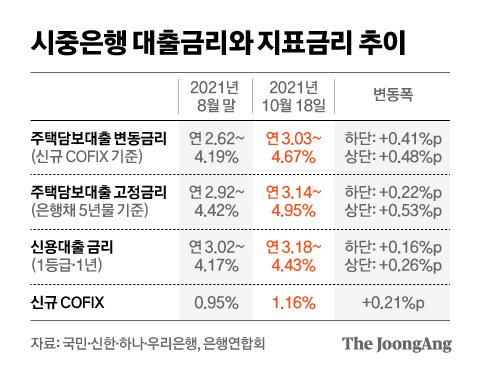

이미 시중은행의 대출금리는 큰 폭으로 상승하고 있다. 국민·신한·하나·우리은행의 주담대 변동금리(신규 코픽스 연동)는 18일 연 3.031~4.67%로 오른다. 8월 말(2.62~4.19%)보다 0.4% 포인트 상승했다. 9월 신규 취급액 기준 코픽스가 연 1.16%로 8월(1.02%) 대비 0.14%포인트 오른 여파다. 한국은행의 지난 8월 기준금리 인상이 반영되며 코픽스는 2017년 12월(0.15%포인트) 이후 가장 큰 폭으로 올랐다.

금융당국이 이달 마지막 주에 발표할 가계부채 관리 대책에는 개인별 총부채원리금상환비율(DSR) 규제 도입 일정을 앞당기는 방안이 담긴다. DSR은 대출 심사 때 모든 대출에 대해 원리금(원금+이자)을 연 소득으로 나눈 비율이다. 예컨대 연 소득 5000만원인 사람은 연간 원리금이 2000만원을 넘을 수 없게 된다. 당초 올해 7월 규제 지역 내 시가 6억원 초과 주택에 대한 담보대출 등을 시작으로, 내년 7월과 2023년 등 3단계에 걸쳐 하기로 한 DSR 규제 일정을 앞당기는 것이다.

가계부채 관리 대책엔 신용대출의 만기 산정 시기를 줄이는 내용도 담긴다. 이렇게 되면 대출 가능 금액이 줄어든다. 원금을 갚지 않고 매달 이자만 내는 신용대출은 실제 만기와 상관없이 산정 만기 7년(올해 7월 이후)을 적용해 상환 원금을 산정하고 있다. 금융당국은 당초 내년 7월 산정 만기를 5년으로, 2023년 실제 만기를 산정 만기로 단계적으로 줄이기로 했다.

하지만 만기 산정 시기를 줄이는 시점을 앞당기면 1년에 갚는 원리금이 불어나 대출 가능 금액이 줄어든다. 예컨대 신용대출 3500만원을 받았다면 기존에는 매년 원금 500만원을 갚는 것으로 계산했지만, 앞으론 매년 원금 700만원(5년 산정 시)이나 원금 3500만원(실제 만기 반영) 등을 갚는 거로 본다. 연 소득 5000만원인 경우 신용대출만으로 원리금 총한도(2000만원)를 다 채우게 돼 신규 주담대를 받는 것은 불가능해진다. 시중은행 관계자는 “고소득자가 아닌 이상 주담대와 신용대출을 함께 받는 게 불가능해진다”고 말했다.

안효성·윤상언 기자 hyoza@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- [속보] '대장동 핵심' 남욱 변호사 입국…곧바로 검찰에 체포

- "시아버지가 욕실 문을 벌컥, 털이 다 섰다" 며느리 충격 고백

- [Law談-권경애] 부패와 무능 사이…아수라의 약탈장, 대장동

- "출근할수 없는 몸 됐다" 재택종료 조짐에 떨고있는 직장인들

- "현대차 타고 와 부자들 술값·밥값 내줬어요...그분 알고보니"

- 불판 교체 990원, 동치미 리필 790원...어느 고깃집 유료서비스

- [단독]민간 초과이익 환수 빠진 협약서, 성남시 알고도 손놨다

- “이재명 감옥행” 홍준표가 퍼붓는데…尹만 때리는 與의 속내

- 2살이던 딸 7살 됐는데...이란 인질 된 엄마, 몸값 6510억?

- 베라 왕 드레스 입고, 빌 게이츠 장녀 초호화 결혼…"비용 23억"