(영상)주담대 44%는 신용대출까지 '영끌'..빚더미 '이중채무' 역대최대

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

최근 주택담보대출과 신용대출을 모두 받은 '이중채무자' 비중이 역대 최대 수준까지 치솟았습니다.

금리 인상 시 이같은 이중채무가 우리 경제에 악영향을 줄 수 있다는 우려가 있죠.

이렇게 이중채무자 비중이 역대 최대 수준으로 치솟자 금융권에서는 앞으로 금리 인상 흐름이 이어질 경우 이들의 이자가 불어나면서 우리 경제와 금융에 큰 부담이 될 것으로 우려했는데요.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

<앵커>

최근 주택담보대출과 신용대출을 모두 받은 ‘이중채무자’ 비중이 역대 최대 수준까지 치솟았습니다. 금리 인상 시 이같은 이중채무가 우리 경제에 악영향을 줄 수 있다는 우려가 있죠. 취재기자 연결해 자세한 내용 알아보겠습니다. 김종호 기자?

<기자>

네. 보도부입니다.

<앵커>

이런 이중채무 규모가 얼마나 되는 겁니까?

<기자>

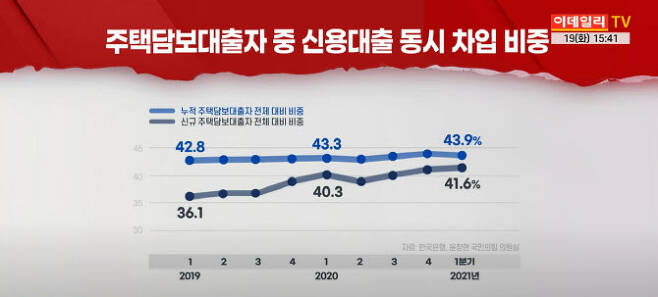

네. 한국은행 자료에 따르면 지난 1분기 신규 주택담보대출자 가운데 신용대출을 동시에 차입한 상태인 ‘이중채무자’ 비중이 41.6%로 집계됐습니다. 이 비율은 2012년 2분기 해당 통계가 시작된 이후 가장 높은 수준인데요.

그러니까 해당 기간 새로 주택담보대출. 즉 주담대를 받은 사람이 100명이라고 한다면 이미 신용대출을 보유하고 있거나 이를 추가로 받은 사람이 42명에 달한다는 의미입니다.

신규가 아닌 누적 기준으로는 1분기 말 현재 주담대를 받은 전체 차주의 43.9%가 신용대출을 함께 받고 있었습니다. 이 누적 비중 역시 역대 최대 기록이고요.

또 주담대와 전세자금대출을 모두 끌어 쓴 경우도 1분기 8.8%로 적지 않았습니다.

이렇게 이중채무자 비중이 역대 최대 수준으로 치솟자 금융권에서는 앞으로 금리 인상 흐름이 이어질 경우 이들의 이자가 불어나면서 우리 경제와 금융에 큰 부담이 될 것으로 우려했는데요.

실제 한은은 지난달 기준금리가 0.5%포인트 인상되면 가계 대출자 1인당 연이자 부담이 2020년 말과 비교해 271만원에서 301만원으로 30만원씩 뛸 것이라는 보고서를 냈습니다.

특히 다중채무자이면서 저소득자인 취약차주의 이자 부담은 같은 기간 53만원이나 급증할 것으로 예상했는데요.

한은 관계자의 설명 직접 들어보시죠.

<한국은행 관계자>

“기준금리 0.5%포인트 인상에 따른 가계의 연간 이자부담규모 증가폭을 시산하면 전체 규모는 전년 말 대비 5.8조원가량 증가하는 것으로 추산했고요. 특히 취약차주의 이자 부담이 상대적으로 더 크게 불어날 것으로 보입니다.”

이처럼 이중채무자에 대한 우려가 커지면서 정치권을 중심으로 정부가 보증연장과 채무 재조정과 같은 다각적 대책을 시급히 마련해야 한다는 지적이 나오고 있습니다.

지금까지 보도부에서 전해드렸습니다.

김종호 (kona@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 윤석열 `전두환 두둔` 일파만파…`대세론' 뒤흔들 자충수(종합)

- '1박2일'서 심리상담 받던 중 눈물 보인 김선호…그때 고민이?

- 이재명 '청렴서약서', 대장동 개발이익 환수 '신의 한수' 될까

- 윤석열 "전두환, 정치 잘했다" 이어 또 '노 마스크'...1일 2구설

- "연락 안된다"는 최성봉, 후원계좌 등 달라진 SNS

- [단독]'임창정 장인'도 당했다…지역주택조합 투자주의보

- 박하선, 흡인성 폐렴으로 입원…남편 류수영 '씨네타운' 대타로

- ‘유기견 대부’의 두 얼굴…“최소 60마리 안락사” 내부 폭로

- 배달업계, `아프간 난민 배달원 채용` 민원낸 까닭은

- 약 하나로 1000억 매출...K-신약, 블록버스터 시대 활짝