[경제포커스] 집값 치솟는데 물가는 안 올랐다고?

현실과 따로 노는 물가 통계

미국·일본 이어 유럽연합도

自家주거비 물가에 넣기로

대한민국 국민이면 대부분 마찬가지겠지만, 가계 살림에서 가장 큰돈이 들어가는 지출은 죄다 주거비 관련이다. 내 돈을 벌기 시작해 부모로부터 독립한 청년은 혼자 살 집을 마련하기 위해, 결혼을 앞둔 예비 부부는 신혼집 마련을 위해 적게는 수백만원에서 많게는 수억원의 보증금을 내고 전세나 월세를 구해야 한다.

생활이 어느 정도 안정되고 저축이 쌓이면 이번엔 생애 최초로 내 집 마련에 나선다. 모두 큰돈이 들어가는데, 이제껏 모아놓은 돈만으로는 부족한 경우가 많다. 그래서 전세든 내 집 마련이든 은행 등 금융권에서 대출을 받아야 한다. 대출금을 다 갚을 때까지는 씀씀이를 줄이고 허리띠를 졸라맬 수밖에 없다.

내 집 마련을 한 뒤 대출금을 다 갚았다고 해서 끝이 아니다. 매년 7월과 9월 두 차례 재산세도 내야 한다. 집값이 많이 오르면 연말에 종합부동산세도 내야 한다. 또 자녀들이 성장함에 따라 더 큰 집으로 이사하기 위해 다시 저축하고 대출을 받아야 한다. 평생 빚 갚는 시대, 선진국에서는 일반화된 ‘가불(假拂) 인생’ 시대가 한국에도 찾아온 것이다.

문재인 정부 들어 부동산 정책 실패로 집값이 폭등하면서 자가건 전월세건 관계없이 모든 가구의 주거비 부담이 급증했다. 시민단체 경실련에 따르면, 월급을 한 푼도 쓰지 않고 모을 경우 서울 아파트를 사는 데 36년이 걸린다. 문재인 정부 출범 전엔 21년이었는데 15년이 늘어난 것이다. 만일 월급의 30%를 저축하면 118년을 모아야 서울 아파트를 살 수 있다고 한다.

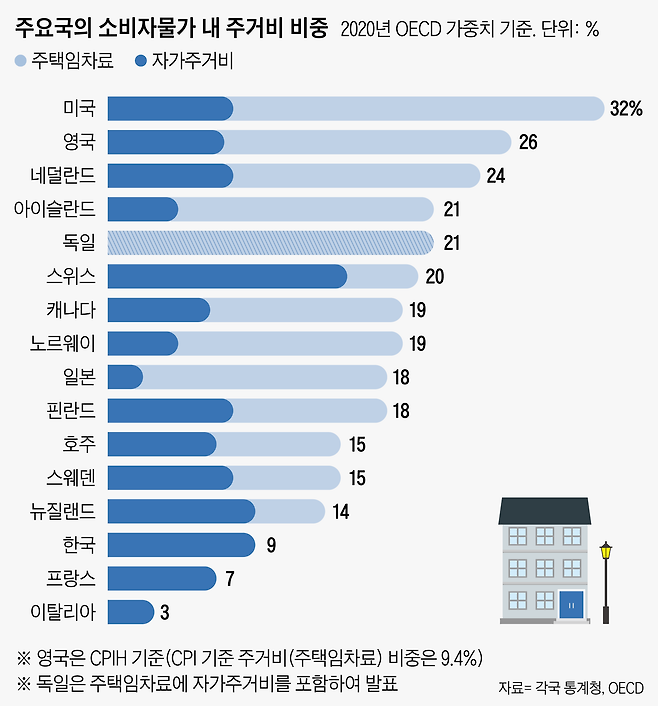

그런데 이렇게 가계 지출에서 가장 큰 비율을 차지하는 주거비가 소비자물가에 별 영향을 미치지 않는다고 하면 놀라는 사람이 많을 것이다. 매달 소비자물가를 조사해 발표하는 통계청에 따르면, 소비자물가지수에서 주거비의 비율은 9.7%로 10%가 채 안 된다. 다른 품목들의 물가가 똑같다고 가정할 경우 주거비가 10% 올라도 물가상승률이 0.97%로 1%에도 미치지 못한다는 뜻이다. 우리나라의 물가에서 주거비의 비율은 주요 국들에 비해 훨씬 낮다. 미국은 이 비율이 32%이고, 영국은 26%, 일본은 18%다.

주거비 비율이 낮은 것은 통계청이 주거비를 계산할 때 집값은 빼놓고 전월세값 변동만 반영하기 때문이다. 통계청은 “주택을 사는 데 들어간 지출은 소비가 아니라 재산 증식을 위한 투자의 성격이 강하기 때문에 소비자물가에 반영할 수 없다”고 설명한다. 하지만 이는 글로벌 스탠더드와는 맞지 않는다. 미국·일본 등 주요국은 자가주거비라는 이름으로 집값을 물가에 반영한다. 자가 거주자들에게 ‘자신의 집을 빌려줄 경우 얼마를 받을 수 있냐’고 물어 상승률을 계산하는 식이다.

주요 국 가운데 우리보다 주거비 비율이 낮은 곳은 EU(유럽연합, 6.5%) 정도다. 하지만 크리스틴 라가르드 ECB 총재가 지난해 “가족과 친구 등 누구든 가까운 사람들에게 물어보라. 6.5%는 너무 낮다”고 한 이후 EU도 자가 주거비 반영을 준비하고 있다.

집값을 물가에 반영할 경우 우리나라 물가상승률은 2%대가 아니라 4~5%가 될 것으로 전문가들은 보고 있다. 만약 진작 도입됐다면 물가 안정을 최고 목표로 하는 한국은행이 역사상 유례 없는 초저금리를 이렇게 오래 방치하지 않았을 것이고, 부동산 시장 급등세도 누그러졌을 수 있다.

한은은 이제 문제의 심각성을 알기 시작한 것 같다. 이주열 한은 총재는 지난 주 국정감사에서 “자가 주거비를 빼놓고 소비자 물가지수를 보는 것은 맞지 않는다는 지적에 공감한다”고 했다. 하지만 칼자루를 쥔 것은 물가 조사 기관인 통계청이다. 이제 통계청이 답할 차례다.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 초등 1·2학년 '즐거운 생활'에서 체육과목 분리...스포츠클럽 시간도 늘린다

- 홍준표, 한동훈 또 저격 “행성이 항성 이탈하면 우주미아”

- 숨진 엄마서 태어난 가자지구 미숙아… 나흘만에 사망

- 도박자금 마련 목적 16억원대 전세사기…50대 임대인 징역 5년

- 흉기 휘둘렀지만 '살해 의도 없었다'... 법원 "처벌 불가피" 징역 3년

- “나와 결혼해 줄래?” 비행 중 승무원에게 청혼한 기장

- 🌏美 대학가에서 시위가 불붙은 이유는?

- 무면허로 눈썹 문신, 보톡스 시술한 40대... 항소심서도 집행유예

- “민희진 인센티브만 20억, 압도적 연봉 1위” 반박 나선 하이브

- 이천수, 선배 황선홍까지 저격 “정몽규와 책임지고 나가라”