6000만원 뽑는데 6개월..해지도 안되고 찾지도 못하는 계좌[금융SOS]

!['금융거래 한도 계좌'는 금융사기에 이용되는 대포통장과 보이스피싱을 방지하기 위해 2015년에 도입됐다. 은행에서 계좌를 신설할 때 목적을 소명하지 못하면 송금 등의 이체 한도가 제한되는 제도다. [사진 셔터스톡]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202111/14/joongang/20211114060045015ejrp.jpg)

━

[금융SOS]

지난 5월 6000만원의 목돈이 생긴 자영업자 A씨(47)는 자금을 잠시 보관할 생각으로 지난해 개설했던 한 시중은행의 계좌에 돈을 넣었다. 그리고 며칠 뒤 해당 계좌가 대포통장과 보이스피싱 방지를 위해 온라인 이체금액이 하루 30만원으로 제한된 ‘금융거래 한도 계좌’임을 알게 됐다. 입금한 돈을 다른 계좌로 옮기는 데만 6개월 이상 걸리게 돼 머리가 복잡해졌다.

송금 한도를 높이려 부랴부랴 가게까지 비우고 사업자등록증 등 각종 서류를 들고 은행 창구로 찾아갔지만 허사였다. 개인사업자임을 증명할 수 있게 최근 일주일간의 세금계산서, 가게의 임대차계약서 등의 각종 추가 서류를 요구했다. 계좌를 해지한 뒤 잔액을 다른 은행으로 옮겨달라고 요청했지만 은행 측에서 “100만원 이상의 잔액이 있는 계좌는 해지할 수 없다”며 거부했다.

결국 해당 계좌를 적금 상품의 자동이체 계좌로 지정하고 3개월 뒤인 지난 8월에 겨우 송금 한도를 올릴 수 있었다. A씨는 “내가 보유한 계좌를 마음대로 해지도 못 하고, 돈도 마음대로 꺼내지 못할 것이라고는 생각도 못 했다”며 분통을 터트렸다.

A씨와 같이 무심코 목돈을 ‘금융거래 한도계좌’에 입금한 뒤 이체나 송금 등에 어려움을 겪는 사례가 생겨나고 있다. 금융거래 한도계좌는 은행에서 계좌를 신설할 때 목적을 소명하지 못하면 송금 등의 이체 한도가 제한되는 제도다. 대포통장을 이용한 금융사기와 보이스피싱을 방지하기 위해 지난 2015년에 도입됐다. 인터넷뱅킹 등 전자금융 이체와 현금자동입출금기(ATM) 출금 한도는 하루 30만원, 영업점 창구를 통한 출금과 이체는 하루 100만원으로 제한된다.

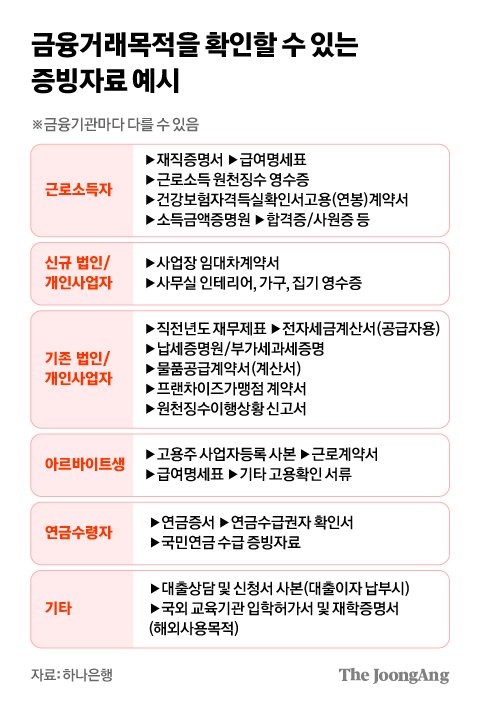

일반적으로 시중은행에서 입출금 계좌를 만들 때 별다른 추가 서류를 제출하지 않으면 모두 한도계좌로 분류된다. 이를 이체 한도가 높은 일반계좌로 전환하려면 영업점 창구를 방문해 계좌 개설 목적을 소명해야 한다. 해당 계좌로 급여를 받거나, 공과금 납부 등 생활비 지출에 사용되는 것을 증명하는 서류를 창구에 내면 된다.

한도계좌 해제 신청에 필요한 서류는 은행과 영업점마다 다를 수 있다. 금융당국이 정한 세부적인 지침이 존재하지 않아서다. 통상 근로소득을 얻는 직장인은 재직증명서와 급여명세표, 근로소득 원천징수 영수증 등 소득을 증명하는 서류를 제출하면 곧바로 일반계좌로 전환된다.

근로소득이 없는 주부나 대학생 등은 공과금 납부 내역과 신용카드 사용내역 등을 출력해 제출해야 한다. 다만 영업점과 담당 직원에 따라 휴대전화 요금 납부명세나 등록금 고지서(대학생) 등 추가 서류를 요구할 수 있다. 이 과정에서 2~3일의 시간이 추가로 소요될 수 있다.

한 시중은행 관계자는 “현장의 담당자나 책임자가 계좌 신설의 목적을 제대로 소명하지 않았다고 판단할 경우 다양한 서류를 추가로 요구할 수 있다”며 “자칫하다 일반계좌로 전환한 입출금통장이 금융범죄에 연루될 수 있어서 대부분 보수적으로 판단하는 편”이라고 말했다.

특히 자영업자 같은 개인사업자나 법인의 한도계좌 전환은 근로소득자보다 까다로운 편이다. 세금계산서와 사무실 계약 임대차계약서, 사무실 인테리어·가구·집기를 구매한 영수증 등의 다양한 서류를 제출해야 하는 경우도 있다.

법인영업을 담당하는 한 시중은행 관계자는 “사업자등록증 등 서류를 위조해 대출을 받으려는 시도가 많은 탓에, 법인은 근로소득자보다 한도계좌 해제가 까다롭다”며 “서류가 모두 갖춰져도 재확인을 위해 영업점 직원이 법인 사무실 답사를 나가기도 한다”고 설명했다.

반면 비대면으로 계좌를 개설하는 인터넷은행은 한도계좌 전환이 시중은행보다 쉬운 편이다. 일부 인터넷은행은 스마트폰 앱(애플리케이션)으로 신청하면 은행 측이 근로소득 등 신원정보를 온라인으로 조회한 뒤 한도계좌를 일반계좌로 즉시 전환해준다. 자영업자와 프리랜서 등 소득 증명이 어려운 이들은 공과금 납부내역 출력 사진을 내면 2~3일 이내에 한도계좌가 해제된다.

다만 다른 은행에서 20일 이내에 신규계좌를 만들었을 경우 시중은행과 인터넷은행 양쪽에서 한도계좌 전환이 거절당할 가능성이 높다. 단시간에 여러 계좌를 만드는 것을 막아서 보이스피싱과 대포통장 등 금융사기를 방지하려는 목적이다.

윤상언 기자 youn.sangun@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- "아빠가 화장실 가면 무섭다" 성폭행 진술 뒤집은 '공포의 14일' [뉴스원샷]

- 고민정 "경희대 분교 졸업했지만 '블라인드 채용'에 KBS 입사"

- "슈돌 다시 찍을까 말까 고민중"…키만 쑥 자란 '삼둥이' 근황

- '58억 대박' 터진 제989회 로또 4명 당첨…1등 나온 판매점 어디?

- 중국인에 뺨 맞는 콩고의 눈물…친환경 전기차의 숨은 비극

- 콩나물 키 늘린 '마법의 돌가루'…5억t 묻힌 영동의 대박 꿈

- 소주 어는 영하 20도에도 얼죽아?…위장 말고도 위험한 곳

- 이재명 왜 남태령고개 못 넘나…되레 與 비주류 이미지땐 버텼다

- 얼굴·발 아토피 한 달 반 만에 좋아졌다···'맨발걷기' 놀라운 변화 [맨발로걸어라]

- 시동 꺼져 고속도로서 발동동···횡성서 일가족 도운 '트롯남 품격'