[강갑생의 바퀴와 날개] 대한항공+아시아나 결합심사 '좁은 문'..외국항공사만 좋은 일?

![대한항공과 아시아나항공의 기업결합에 대한 공정위 심사가 난항이다. 사진은 인천공항 주기장에 나란히 서있는 양 항공사의 비행기. [연합뉴스]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202112/07/joongang/20211207001424191rwsz.jpg)

“기업결합은 경쟁력을 높이려고 하는 건데 이런 식으로 차·포 다 떼면 무슨 소용이 있을까요.”

얼마 전 전직 국토교통부 고위관료로부터 들은 걱정이다. 현재 공정거래위원회(이하 공정위)가 진행 중인 대한항공과 아시아나항공의 기업결합 심사에 대해서였다. 그는 “항공산업 특성과 우리 항공사가 처해 있는 국제적 경쟁상황 등을 고려해서 심사해야 하는데 공정위가 너무 옥죄기만 하는 것 같다”라고도 했다.

■

「 운항횟수·공항이용권 줄어들 판

공정위 “독과점 우려 해소해야”

“항공경쟁력 약화할 수도” 논란

상대국 설득할 외교력도 키워야

」

그가 이렇게 걱정하는 사연은 이랬다. 대한항공은 지난해 11월 아시아나항공과의 기업결합을 발표한 뒤 올해 초 공정위와 미국·중국·일본·유럽연합(EU) 등 신고가 필수인 9개국에 기업결합신고서를 제출했다. 또 영국·호주·싱가포르 등 임의신고국가에도 신고서를 보냈다.

‘조건부 승인’ 가능성 높아져

항공사 간 기업결합은 국내는 물론 해외 항공시장에 미치는 영향이 크기 때문에 해당 국가들로부터 승인을 받아야만 한다. 필수신고 국가의 승인이 안 나면 해당 노선에는 취항하기 어렵다. 아직 미국·중국·일본·EU 등이 승인하지 않았다. 여기엔 우리 공정위도 포함돼 있다.

국토부와 항공업계 안팎에서는 공정위가 ‘조건부 승인’을 낼 가능성이 높다는 관측이 나온다. 앞서 지난 10월 5일 국회 정무위원회의 공정위 국정감사에서 조성욱 공정위원장은 “양사 기업결합이 경쟁 제한성이 있어 일정 조치가 불가피하다는 것이 심사관의 의견”이라며 조건부 승인 가능성을 언급한 바 있다. 연말이나 내년 초쯤 승인을 하더라도 독과점 우려를 어느 정도 해소하기 위해 통합 항공사의 운수권과 슬롯을 제한할 가능성이 있다는 의미로 해석된다.

운수권은 외국과의 항공회담을 통해 항공기 운항 횟수를 정해 그 안에서 운항할 수 있는 권리를 뜻한다. 다만 미국처럼 항공자유화(오픈스카이)를 선언한 국가는 운수권을 제한하지 않고 항공사가 여력이 되는 대로 취항할 수 있다. 슬롯(slot)은 특정 공항에 특정 시간대에 이착륙할 수 있는 권리다.

공정위 얘기대로 기업결합으로 덩치가 커지고 독과점노선이 늘어나면 그에 따른 부작용을 줄이는 조치가 필요한 건 당연하다. 국회 박상혁 의원(더불어민주당)의 국감 자료에 따르면 통합 항공사가 출범하면 인천발 장거리 노선 중 40여 개가 점유율 50%를 넘는 독과점이 된다. 또 독점노선의 요금인상 등을 우려하는 목소리도 나오는 게 사실이다.

문제는 조치의 수준과 정도다. 그나마 수익이 나는 주요 노선의 운수권을 줄이고, 슬롯을 빼게 하면 통합 항공사의 경쟁력이 약화할 수밖에 없다. 항공업계에선 공정위가 대한항공에 조치를 요구하는 노선이 30여 개에 달한다는 말도 나온다. 여기에는 중국·EU 등 외국 경쟁 당국의 요구도 상당수 포함된 것으로 알려져 있다.

국내 항공업계 관계자는 “외국 경쟁 당국에서는 자국 항공산업에 유리한 쪽으로 요구안을 낸다”며 “이를 다 받아주면 우리 항공사만 손해 볼 수밖에 없다”고 말한다. 특히 중장거리 노선은 통합 항공사가 운수권과 슬롯을 줄일 경우 국내의 다른 항공사가 받아갈 수도 없다. 대부분 저비용항공사(LCC)로 중장거리 노선을 뛸 항공기가 없거나 취항 경쟁력이 없기 때문이다. 이러면 경쟁 상대인 외국 항공사만 좋아진다.

인천공항과 해외 주요 공항의 슬롯 확보는 결코 쉽지 않다. 외국에선 항공사의 재산권으로 인정돼 사고팔기까지 한다. 2017년에는 스칸디나비아항공(SAS)이 영국 런던의 히스로공항 출발·도착 슬롯 2개를 다른 항공사에 7500만 달러(약 891억원)에 매각했다. 어렵게 얻은 슬롯을 한번 내놓으면 재확보가 그만큼 어렵다는 얘기다. 슬롯이 줄면 다양한 시간대의 운항이 불가능해 승객 유치에도 타격이 작지 않다.

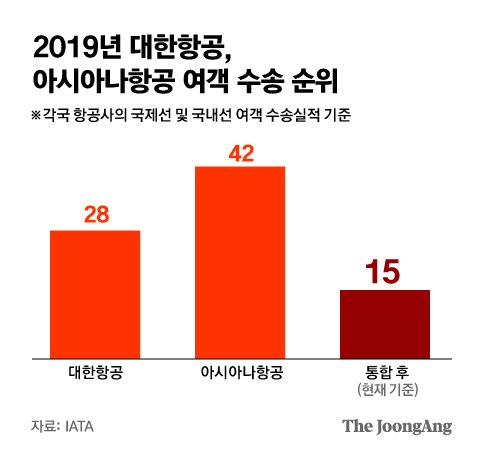

통합해도 여객수송 세계 15위

통합 항공사가 되더라도 여객 수송 실적이 2019년 기준으로 세계 15위 정도에 그치는 점도 고려해야 한다. 같은 해 기준으로 대한항공은 28위, 아시아나항공은 42위였다. 그나마 화물 운송에서 선전하는 게 다행이다. 허희영 한국항공대 교수는 “두 항공사가 합쳐도 미국 등의 거대 항공사들에 비하면 규모가 크게 떨어진다”며 “운수권과 슬롯을 줄이면 촘촘한 환승 네트워크를 구축해 중국 등에서 미주행 환승객을 대거 유치한다는 통합 항공사의 전략에도 차질이 불가피할 것”이라고 지적했다.

통합 뒤에도 아시아나항공의 현 인력을 그대로 유지하겠다는 약속도 지키기 어려워질 수 있다. 운항 규모가 줄어들면 그만큼 인력 수요도 감소하기 때문이다. 익명을 요구한 한 대학교수는 “국내도 과거와 달리 LCC가 많이 취항하면서 국내선과 단거리 국제노선은 대형항공사가 오히려 밀리는 형국”이라며 “유럽행도 중동항공사들의 공격적인 환승객 유치로 경쟁이 치열하다”고 전했다.

국내 양대 항공사의 경쟁 체제가 사라지는 건 아쉽지만, 이왕 기업결합을 할 거라면 경쟁력을 높이는 방향으로 가야 한다. 1 더하기 1이 2를 뛰어넘는 방안을 찾아야 한다. 안타깝게도 현재 논의대로라면 2는커녕 1.5 정도로 오히려 쪼그라들 우려가 적지 않다. 항공산업 경쟁력을 종합적으로 고려하는 공정위의 시각과 국토부의 노력이 절실한 이유다. 또 방향을 정하면 정부 차원의 외교력을 발휘해 해당 국가를 설득해야만 한다. 우리 항공산업이 국제무대에서 버텨낼 수 있는 길이기 때문이다.

강갑생 교통전문기자

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- 60대 의사가 엉덩이 찔렀다…6년 전쟁 끝에 받은 '정의의 심판'

- "1박 23만원, 26만원 결제"…속아도 모르는 '어둠의 상술' 굴레

- 조동연 측 "성폭행 증거 있다…자녀 동의 받아 공개한 것"

- [단독] "MB·박근혜 사면 배제"…'사면찬성 74%' 야당 침묵, 왜

- "계부 성폭행" 털어놓고 자해 했다…'동반 투신' 여중생의 고통

- '열흘 격리' 폭탄에 휑해진 공항…그래도 살아남은 여행지 어디

- '英 오미크론 격리비' 600만원 폭탄…분노 더 키운 '끔찍 식단'

- 수천명 뚫고 달려든 '헤드록 괴한'…'프랑스 트럼프' 봉변 [영상]

- 李 "김종인도 기본소득 동의"···尹과 '중·수·청 전쟁' 시작됐다

- "지금 회의중인 사람 해고" 줌으로 900명 자른 CEO 알고보니