하나금투 "LG이노텍, 내년 실적도 좋다..목표가 29.7%↑"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

하나금융투자는 LG이노텍에 대해 실적 추정치를 상향하고 목표주가도 32만원에서 41만5000원으로 29.7% 높였다.

김록호 하나금융투자 연구원은 23일 보고서에서 "LG이노텍의 4분기 매출액은 전년 동기 대비 27% 증가한 4조8769억원, 영업이익은 34% 늘어난 4569억원을 기록할 전망"이라며 "우호적인 환율 속에서 북미 고객사의 신모델 판매 호조와 점유율 확대로 광학솔루션 부문의 실적이 기존 추정치를 상회할 것"이라고 내다봤다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

"저평가 영역 탈피 과정..밸류에이션 매력 높아"

(서울=뉴스1) 정은지 기자 = 하나금융투자는 LG이노텍에 대해 실적 추정치를 상향하고 목표주가도 32만원에서 41만5000원으로 29.7% 높였다.

김록호 하나금융투자 연구원은 23일 보고서에서 "LG이노텍의 4분기 매출액은 전년 동기 대비 27% 증가한 4조8769억원, 영업이익은 34% 늘어난 4569억원을 기록할 전망"이라며 "우호적인 환율 속에서 북미 고객사의 신모델 판매 호조와 점유율 확대로 광학솔루션 부문의 실적이 기존 추정치를 상회할 것"이라고 내다봤다.

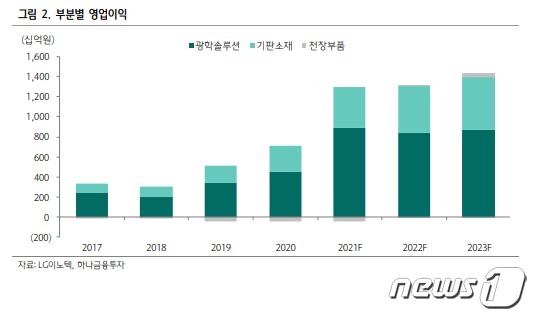

하나금융투자은 내년도 LG이노텍 매출액을 14조6395억원, 영업이익은 1조3275억원으로 전년 대비 각 4%와 3% 증가할 것으로 추정했다.

김 연구원은 "LG이노텍의 2022년 실적이 전년의 역기저로 인해 감익할 것으로 전망헀으나 이번 보고서를 통해 전년 대비 증익으로 상향한다"고 밝혔다.

김 연구원은 실적 상향 근거에 대해 "내년 상반기 아이폰13 시리즈 호조와 점유율 확대, 아이폰SE 출시에 의한 물량 증가, 내년 하반기 아이폰 차기작의 카메라 화소수 상향으로 인한 가격 상승"이라며 "카메라 화소수 상향으로 인해 이미지센서의 가격이 오르면서 카메라모듈의 가격도 상승할 것으로 추정된다"고 말했다.

그는 "목표주가 상향은 2023년 영업이익을 기존 대비 22% 상향하고 광학솔루션 부문 멏티플의 할인율을 제거했기 때문"이라며 "투자 포인트는 광학솔루션의 실적 상향으로 연간 실적의 방향성 전환과 기판소재의 영업이익 기여도 확대, 전장부품의 흑자전환 가능성"이라고 설명했다.

그러면서 "현재 주가는 내년도 감익 우려가 증익으로 바뀌면서 극심한 저평가 영역에서 탈피하는 과정으로 해석된다"며 "기판소재의 영업가치와 전장부품의 미래를 감안하면 여전히 밸류에이션 매력은 높다"고 판단했다.

ejjung@news1.kr

Copyright © 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

- '격앙' 민희진, 긴급 기자회견서 "시XXX·지X·양아치·개저씨" 거침없는 발언

- 이종훈, XX 왁싱 받다가 당황…여자 관리사, 민망 자세 때 "팬이다" 고백

- 바람피워 아내 숨지게 한 가수 사위, 장인 재산 노리고 재혼은 거부

- '졸혼' 백일섭 "아내 장례식? 안 갈 것…소식 듣기 싫고 정 뗐다" 단호

- 김제동 "이경규 '쟤 때문에 잘렸다' 말에 내 인생 몰락…10년간 모든 게 망했다"

- 이다해 "4시간 100억 버는 中 라이브커머스…추자현과 나 2명만 진행 가능"

- 김윤지, 임신 6개월차 맞아? 레깅스 입고 탄탄한 몸매 공개 [N샷]

- '10월 결혼' 조세호, 용산 주상복합 아파트에 신혼집 마련…"한달 전 이사" [공식]

- "대낮 버스서 중요 부위 내놓고 음란행위한 그놈…남성들 타자 시치미 뚝"

- 서유리, 전남편 최병길 뒷담화 "살찐 모습 싫어, 여자도 잘생긴 남편 원한다"