美中사이 어설픈 줄타기..韓반도체 우위, 한순간에 무너질수도

<하> 격화하는 미중갈등-초격차 기술통상

美 증착·에칭 등 글로벌 반도체 장비 점유율 41%로 압도적

日과 中 겨냥 규제 검토..수출 의존도 높은 韓 피해 우려도

미래 통상전쟁은 기술싸움..원천기술 있는 美와 손잡아야

지난 10일 국내 반도체 업계는 일본발(發) 소식에 다시 가슴을 졸였다. 일본 요미우리신문은 미일 양국이 첨단 기술 수출규제를 논의할 새로운 방안을 검토 중이라고 보도하며 반도체와 인공지능(AI)과 같은 기술이 포함될 것으로 예측했기 때문이다.

이 같은 미일 간 기술 규제 방안은 ‘대국굴기’를 내세우며 기술 탈취를 일삼는 중국을 겨냥한 조치이기는 하지만 업계에서는 중국에 대규모 반도체 생산 라인을 갖추며 중국 수출의존도가 높은 한국이 피해를 입을 수 있다고 전망했다. 미국 상무부가 지난해 삼성전자를 비롯한 주요 반도체 기업에 거래 고객 리스트 및 거래 물량 등 민감 정보를 요구하며 반도체 공급망 재편을 본격화한 상황에서 미국이 ‘우리 편에 서라’는 또 한번의 압박을 가하는 것이 아니냐는 우려도 제기된다.

일각에서는 한국이 반도체 등 핵심 기술을 바탕으로 미국을 중심으로 한 글로벌 공급망 재편 시 제 목소리를 낼 수 있다고 이야기하지만 전문가들은 관련 장비와 핵심 소재 등은 미국과 일본이 쥐고 있다는 점에서 한국의 ‘비교우위’가 순식간에 사라질 수 있다고 우려한다. 한국의 무역 통계에서 2020년 기준 중국이 2,413억 달러로 미국(1,315억 달러)의 2배 수준이지만 첨단 핵심 산업에서는 미국이나 일본에 여전이 의존하고 있는 만큼 미국 중심의 공급망 재편 흐름에 줄을 서야 한다는 목소리가 힘을 얻는 이유다. 여한구 산업통상자원부 통상교섭본부장은 “공급망 이슈가 통상 정책의 핵심”이라며 “하이테크 첨단산업은 기술 통상으로, 요소수 같은 원부자재는 통상 다변화로 접근하는 투트랙이 필요하다”고 말했다.

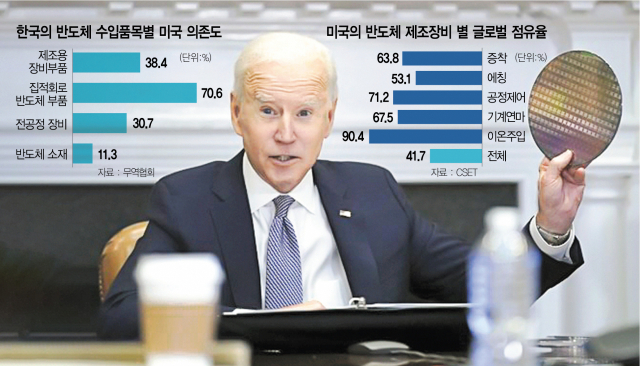

16일 반도체 업계에 따르면 2020년 기준 국내에 수입된 반도체 장비 중 일본 업체 비중이 39.3%(30억 2,000만 달러)로 1위를 차지했으며 미국은 21.9%(16억 9,000만 달러)로 2위를 기록했다. 실제 글로벌 반도체 생산 장비 1위 업체인 어플라이드머티리얼즈와 3위 업체인 램리서치는 미국 기업이며 4위 업체인 도쿄일렉트론은 일본 기업이다.

이 중 미국 장비 기업은 반도체 장비 생태계의 핵심 공정에서 높은 점유율을 자랑한다. 안보유망기술센터(CSET)에 따르면 미국 기업은 반도체 증착 관련 장비의 63.8%를 점유하고 있는 것을 비롯해 에칭(53.1%), 공정 제어(71.2%), 기계 연마(67.5%), 이온 주입(90.4%) 등에서 압도적 점유율을 기록 중이다. 이에 따라 미국의 반도체 장비 시장 전체 점유율은 41.7%에 달하며 일본의 점유율은 31.1% 수준이다. 반면 한국의 글로벌 반도체 장비 시장점유율은 2.2%에 불과하다.

글로벌 2위 반도체 장비 업체인 네덜란드의 ASML 또한 사실상 미국 공급망에 포함돼 있어 장비 시장에서 미국의 압도적 영향력을 잘 보여준다. ASML이 2012년 미국 업체 ‘싸이머’를 인수해 극자외선(EUV) 노광 기술을 개발했다는 점에서 EUV 장비 수출 시 미국의 허가가 필요하기 때문이다. EUV 장비는 5나노 이하의 첨단 반도체 제조 시 필수 장비로 대만 TSMC와 삼성전자 간의 EUV 장비 확보전이 수년째 진행 중이다.

국내 반도체 소재 수입액 또한 일본과 미국 비중이 압도적이다. 대외경제정책연구원에 따르면 2020년 기준 한국의 반도체 소재 수입액은 총 92억 2,400만 달러 규모로 이 중 일본(38.5%·35억 5,000만 달러)과 미국(11.3%·10억 4,600만 달러)이 전체의 절반가량을 차지한다. 특히 플렉시블 디스플레이 제조 등에 사용되는 ‘플루오린 폴리이미드’는 2020년 기준 수입량의 93.8%를 일본에 의존하고 있으며 반도체용 웨이퍼에 밑그림을 그리는 포토레지스트리(86.5%)를 비롯해 연마제( 85.5%), 다이본드 페이스트(81.6%), 블랭크마스크(77.5%) 등도 일본 의존도가 압도적으로 높다.

중국 또한 한국 반도체 생태계에서 중요한 역할을 하고 있지만 대체 가능한 부분이 많은 데다 오히려 우리나라가 주도권을 쥘 수 있는 상황이라 미국 대비 영향력이 제한적이다. 실제 중국은 갈륨(95.7%), 텅스텐(83.6%), 마그네슘(82.0%) 등 반도체에 필요한 광물 시장에서 글로벌 점유율이 높으며 2020년 기준 한국 반도체 수출액 954억 6,000만 달러 중 중국 비중이 43.2%에 달한다.

반면 갈륨·텅스텐·마그네슘 등은 미국 또한 부존량이 많으며 캐나다·호주 등도 대안이 될 수 있다. 또 국내 반도체 수출의 3분의 2가량을 차지하는 D램은 한국 기업이 글로벌 시장의 70%를 차지하고 있는 데다 나머지는 미국 기업인 마이크론의 몫이라 중국이 한국산 D램 외에 대체제를 찾기 힘든 상황이다. 중국은 창신메모리 등 자국 D램 업체를 육성했지만 기술 격차와 높은 제조원가 등으로 실패해 한국산 D램에 의존하고 있다. 무엇보다 한국산 메모리 반도체를 구입 중인 중국 내 ‘큰손’은 중국 현지에서 아이폰을 생산하는 폭스콘을 비롯해 글로벌 1위 개인용컴퓨터(PC) 업체인 레노버 등 품질에 민감한 수출 기업이 다수라는 점에서 한국 반도체 기업은 ‘판매자 우위’ 지위를 누릴 수 있다.

양평섭 대외경제연구원 선임연구원은 “앞으로 통상 전쟁은 결국 ‘기술 표준 전쟁’이라는 점에서 원천 기술이 있는 미국과 협력을 강화할 수밖에 없다”며 “장기적으로는 기술 독립을 강화해 일본이나 독일과 같은 기초 기술 강국처럼 제 목소리를 내야 한다”고 밝혔다.

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 日 최대 3m 쓰나미 경고…그 화산폭발 우주서도 보였다 [영상]

- 18만원 운동화 사려고 목숨건 역주행…나이키 '오픈런' 풍경[영상]

- '150만원 폰 나오나'…삼성 야심작, 아이폰보다 비싸다?

- 10대 청소년 성폭행…임신 알고도 담뱃불로 지진 20대

- 쇠상자에 갇혀 다리 휘어진 백구…주인은 '자식 같은 개'

- [뒷북경제]적폐 취급하더니.. 급할땐 원전부터 찾는 文 정부

- 퇴근 후 '혼술' 즐겼는데…맥주 '4캔 1만원' 사라진다

- 스트레스 풀려고…이식수술 장기에 이니셜 새긴 의사 파면

- 日 침몰 현실화?…'부자들이 일본 버리기 시작했다'

- 삼성 또 '일냈다'…반으로 접는 '폴더블 노트북' 특허 출원