중·저신용자 겨냥..시중은행 대출 줄 때 인터넷은행은 늘었다

![중저신용자를 겨냥한 대출이 늘어나며 인터넷은행의 대출 잔액이 올들어 2조6610억원 늘었다. 사진은 오후 서울 강남구 토스뱅크 본사 모습. [중앙포토]](https://img2.daumcdn.net/thumb/R658x0.q70/?fname=https://t1.daumcdn.net/news/202204/05/joongang/20220405182952713wrja.jpg)

신용점수가 700점대(KCB 기준·과거 4~5등급)인 직장인 A씨(36)는 지난 2월 급히 생활비가 필요해 시중은행에서 신용대출로 300만원을 빌리려 했지만 번번히 거절당했다. 전세 자금에 보태려 지난해 10월 저축은행에서 2500만원을 이미 빌린 것이 발목을 잡았다.

2금융권에서 추가대출을 알아보려다 지푸라기라도 잡는 심정으로 대출을 시도해본 한 인터넷은행에서 연 14% 금리에 500만원 한도로 겨우 돈을 빌릴 수 있었다. A씨는 "중금리 대출이라 신용점수가 다소 떨어지겠지만, 1금융권에서 대출을 받을 수 있어서 한 시름 놨다”고 말했다.

올해 들어 인터넷은행의 대출액이 2조원 넘게 늘었다. 같은 기간 시중은행의 대출 잔액이 6조원 가까이 감소한 것과는 다른 움직임이다. 대출 금리가 치솟자 고신용자의 '빚투(빚내서 투자)' 열기가 한풀 꺾였지만 중·저신용자가 인터넷은행으로 몰린 영향이다. 금융당국 압박에 인터넷은행이 중·저신용자 대출 문턱을 낮춰 중금리 대출을 늘리면서다.

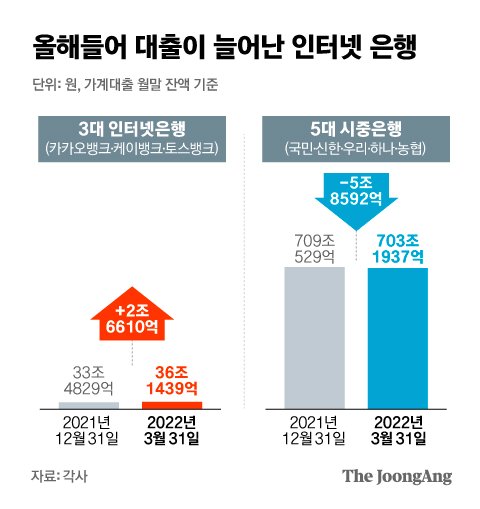

5일 금융권에 따르면 지난달 말 기준 3대 인터넷은행(케이뱅크·카카오뱅크·토스뱅크)의 대출 잔액(36조1439억원)은 지난해 말(33조4829억원)보다 2조6610억원(7.9%) 늘어났다. 토스뱅크 대출 잔액이 1분기(1~3월) 동안 1조8000억원 늘면서 증가세를 이끌었다. 케이뱅크(7200억원)와 카카오뱅크(1037억원)도 모두 가계대출 잔액이 늘었다.

같은 기간 가계대출 잔액이 쪼그라든 시중은행과 대조적이다. 지난달 말 5대 시중은행(국민·신한·우리·하나·농협)의 가계대출 잔액(703조1937억원)은 석 달 사이 5조8592억원 감소했다. 대출 금리가 뛰고 총부채원리금상환비율(DSR) 규제 등이 강화되며 고신용자의 대출 수요가 줄었다는 게 시중은행의 공통된 설명이다.

반면 인터넷은행은 대출 시장을 공격적으로 넓혀가고 있다. 사업자 대출과 주택담보대출(주담대) 시장에도 진출했다. 지난달 처음으로 주담대 상품을 선보인 카카오뱅크는 시중은행보다 낮은 연 3%대 금리와 중도상환 수수료 면제 등의 조건을 내걸었다. 토스뱅크도 지난달 비대면 개인사업자 대출인 ‘토스뱅크 사장님 대출’을 내놨다. 출시 한 달 만에 대출 규모는 1167억원을 넘어섰다.

인터넷은행이 금융당국의 요구에 중금리 대출을 확대한 것도 대출 잔액이 늘어난 이유다. 인터넷은행이 금융당국에 제출한 목표치에 따르면 카카오뱅크와 케이뱅크는 올해 말까지 신용대출 잔액 가운데 중·저신용자 비율이 25%를 차지해야 한다. 지난해 10월 출범한 토스뱅크는 이보다 많은 42%가 중금리 대출 목표치다.

이에 따라 카카오뱅크는 지난해 10월부터 고신용자 대상 신용대출을 중단한 채 올해에도 중·저신용자에게만 신용대출을 내주고 있다. 케이뱅크는 지난해 11월 중·저신용자의 대출 이자 한 달 치를 면제해주는 행사를 지난달 말까지 한 차례 연장했다.

신용등급 구간에 따라 일부 인터넷은행의 신용대출 금리가 시중은행보다 싼 경우도 발생하며 ‘금리 매력’까지 생겼다. 중·저신용자 확대 기조 영향이다. 은행연합회 공시에 따르면 지난 2월 3대 인터넷은행이 5~6등급에 내준 신용대출 평균금리는 연 6.52~7.80%로, 국민은행(8.38%)보다 낮고 신한은행(7.2%)과 비슷한 수준이었다.

그 결과 인터넷은행의 중·저신용자 비중은 계속 커지고 있다. 토스뱅크는 올해 1분기 중·저신용자 대상 신용대출 비중(잔액 기준)이 31.5%라고 5일 밝혔다. 지난해 말(23.9%)보다 7.6%포인트 늘었다. 같은 기간 카카오뱅크와 케이뱅크의 중·저신용자 대출 비중은 19~20%대로 추정된다. 지난해 말보다 2~3%포인트 늘어날 전망이다.

인터넷은행 관계자는 “올해 각종 자산의 변동성이 커지자 지난해 신용대출을 받아 주식 등에 투자했던 고신용자가 투자금을 회수해 대출금을 많이 상환하는 추세”라며 “반면 생계비나 생활비 위주의 중·저신용자의 대출 수요는 여전히 존재하기 때문에 이들의 대출 비중이 늘어나고 있다”고 설명했다.

다만 인터넷은행의 중·저신용자 대출 비중이 빠르게 확대되면서 위험 관리에 빨간불이 켜질 수 있다는 우려의 목소리도 나온다. 김상봉 한성대 경제학과 교수는 “중금리대출 활성화는 긍정적 효과가 있지만 중·저신용자 대상으로 연체율이 올라갈 수 있는 만큼 대출 관리가 중요하다”고 말했다.

성태윤 연세대 경제학부 교수도 “중금리 대출은 자칫 신용도가 낮은 사람에게도 문턱을 낮추게 되면서 (은행의) 대출 위험도 커질 수 있다”며 “금리가 오르는 상황에선 인터넷 은행도 신용도에 맞는 대출 경쟁을 펼쳐야 한다”고 조언했다.

박선지 나이스신용평가 금융평가실 수석연구원은 “인터넷은행은 금융당국의 권고에 따라 향후 불가피하게 중·저신용자 대출 비중을 늘릴 수밖에 없는 상황”이라며 “올해 금융당국의 대출만기 유예나 이자상환 유예 등 금융 조치가 끝난 뒤에 금융권 전반의 부실률이 높아질 경우 인터넷은행의 (건전성) 위험도 커질 수 있다”고 지적했다.

윤상언 기자 youn.sangun@joongang.co.kr

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- [단독] 계곡 살인 조현수 "억울"…댓글 고소로 합의금도 챙겼다

- 이효리·선미가 제자…'꼽등이 연습실'서 K댄스 성지 일군 그녀 [권혁재의 사람사진]

- "그만둬야 끝난다" 움켜쥔 가슴…문정부 블랙리스트 슬픈 돌연사

- 씻을때만 자리 떴다, 간이침대서 선거 관리한 윤 '야전 사령관'

- 시어머니만 둘…교육 정치판 만든 '교육감 직선제' 없애라 [노정태가 고발한다]

- 요즘 뜨는 프리다이빙, 이만한 명소 없다…인생사진 건질 이곳

- [단독] 재감염 0.0018%? 당국도 못믿어 1400만명 전면 재조사

- 'CCTV 직접 지워서' 죄 안됐다…아동학대 의심받은 원장 판결

- 첫 국정원장, 조태용이냐 김회선·한기범 같은 전직 인사냐

- 김건희 '완판녀' 됐다…하루만에 품절된 슬리퍼 가격 '깜짝'