보험사 대출 주담대보다 약관대출 더 받았다

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

지난해 보험사 가계 대출 중 보험약관 대출이 65조원으로 주택담보대출(43조원)을 크게 앞지른 것으로 나타났다.

이어 한화생명은 7조 2692억원(전년대비 증가율 3.4%)의 보험약관대출을 기록한 가운데, 교보생명 6조 3528억원(3.8%), 신한라이프 5조 428억원(3.5%), 삼성화재 4조 1403억원(4.0%), NH농협생명 3조 5242억원(2.9%), 현대해상 3조 1267억원(5.3%), DB손보 2조 9905억원(4.0%), KB손보 2조 8950억원(6.2%), 동양생명 1조 6136억원(2.3%) 등 순이었다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

보험사 주담대는 43조에 그쳐

LTV·DSR 규제로 대출 제한

12일 금융감독원에 따르면 보험약관대출은 생보사(23개사)가 지난 2020년 47조 4357억원에서 2021년 48조 9926억원으로 3.3% 증가했다. 손보사(13개)의 경우 지난 2020년 16조 603억원에서 2021년 16조 3934억원으로 2.1% 늘어났다.

주택담보대출은 생보사(11개사)의 경우 지난 2020년 31조 965억원에서 2021년 33조 3582억원으로 증가했다. 손보사(11개사) 주택담보대출의 경우 지난 2020년 18조 4764억원에서 2021년 19조 2624억원으로 늘었다. 하지만 전체 주담대 비용 43조원 중 삼성생명(22조원)과 삼성화재(10조원)가 74%를 차지했다. 두 보험사를 제외하면 대부분 보험사들은 보험약관대출에 가계대출이 집중돼 있는 것으로 조사됐다.

주택담보대출의 경우 주택담보인정비율(LTV), 총부채원리금상환비율(DSR)로 인해 대출금액이 한정적일 수 밖에 없었다.

하지만 보험약관대출의 경우에는 DSR에 포함되지 않기 때문에 추가적으로 대출을 받을 수 있기 때문이다.

특히 장기보험이 많아 보험료가 높은 생보사에서 보험약관대출이 높았다.

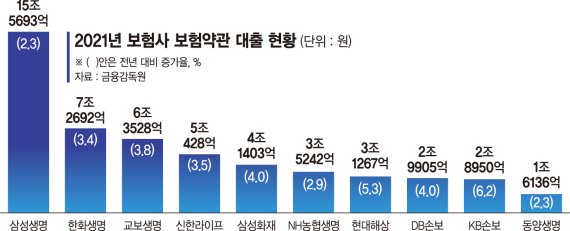

생명·손해보험사 상위 10개사를 살펴보면 보험약관대출이 가장 높은 보험사는 삼성생명이었다. 이 회사는 지난 2020년 15조 2164억원에서 2021년 15조 5693억원으로 2.3% 증가했다. 이어 한화생명은 7조 2692억원(전년대비 증가율 3.4%)의 보험약관대출을 기록한 가운데, 교보생명 6조 3528억원(3.8%), 신한라이프 5조 428억원(3.5%), 삼성화재 4조 1403억원(4.0%), NH농협생명 3조 5242억원(2.9%), 현대해상 3조 1267억원(5.3%), DB손보 2조 9905억원(4.0%), KB손보 2조 8950억원(6.2%), 동양생명 1조 6136억원(2.3%) 등 순이었다.

보험약관대출은 은행 신용대출보다 간편하게 받을 수 있다. 가입 보험사의 고객센터를 방문하거나 전화 또는 보험사 앱을 통해 본인 확인만 거치면 당일 입금이 가능하다. 본인 보험 해지환급금의 80%까지 대출이 가능하고 만기가 정해져 있지 않다. 또한 언제든지 갚아도 되고 중도상환 수수료도 없기 때문에 급전으로 활용할 수 있다.

보험계약자도 보험약관대출을 받으면 이자를 은행의 신용대출보다 높게 지불하지만 실질적으로는 1.5%~2.0%만 지불하는 셈이다. 보험계약자가 보험계약대출을 받으면 대출기간동안에 보험회사는 계약자에게 미래에 돌려줄 보험상품의 적립을 7%의 예정이율로 부리하기 때문이다. 이 때문에 보험을 해약하는 것보다 대출을 받는 것이 이익이다.

보험업계 관계자는 "보험계약자는 '7%+가산금리' 중에서 가산금리에 해당하는 이자만 부담하는 것"이라며 "현재 가산금리는 확정형 1.5%~2.0%이내, 연동형이 1.5% 내외이므로 보험계약대출의 실질 금리는 높지 않다"고 설명했다.

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 임예진 "코인 2천만원 투자, 하루만에 반토막"

- 고독사 한 노인..'백골'이 될때까지 '70만원 생계급여'는 꼬박꼬박 쌓였다

- '이혼' 구혜선 "대학서 연하男 대시받았는데 거절"

- 4시간만 100억…이다해 "中 라방, 나와 추자현만 가능"

- 란제리 입고 '빈랑' 파는 대만 소녀들…CNN "오래된 문화"

- "세번째 아내 구한다"..유명 이종격투기 선수 "아내 2명과 한 집서 산다"

- 박수홍, 건강 이상…"눈 망막 찢어져 뿌옇고 괴롭다"

- "6년 후 치매 확률 66%↑"…이상민, '경도 인지장애' 진단

- 숨진 엄마 배 속에서 힘겹게…가자지구 태아, 제왕절개로 생존

- [삶] "지문인식 출입문 안 열리네요…회사에 성희롱 하소연했더니"