[홍길용의 화식열전] '엔저' 일본 쇼핑..초저금리도 활용하라

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

최근 홍콩 등 중화권 자산가들의 일본 투자가 화제다.

유독 일본이 전세계적인 긴축 행렬에 동참하지 않으면서 엔화 가치가 급락해서다.

과거 엔화 약세 구간에서 일본 기업들은 매출과 이익 모두 높은 성장률을 보였다.

엔화나 주식으로 일본에 투자하는 방법도 있지만 초저금리 수혜까지 가능한 부동산을 눈여겨 볼 만하다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

환율 장기평균 회귀 가능

이자율 낮고 규제도 적어

서울 대비 부동산 매력 커

최근 홍콩 등 중화권 자산가들의 일본 투자가 화제다. 유독 일본이 전세계적인 긴축 행렬에 동참하지 않으면서 엔화 가치가 급락해서다. 국내에도 최근 엔화 관련 투자가 인기다. 주목할 부분은 일본 부동산이다. 여전히 대출이자는 싸고 관련 규제는 우리나라보다 느슨하다. 가격 전망도 나쁘지 않다.

지난 9일 서울 외환시장에서 100엔 가치는 935원까지 하락했다. 지난10년(2011~2021년) 동안 환율 평균은 원/달러 1127원, 원/엔 1104원, 원/유로 1360원이다. 6월 평균 환율은 원/달러 1279원, 원/엔 954원, 원/유로 1351원이다. 원화는 10년 평균과 비교해 달러와 유로 대비로는 12%, 0.7% 가량 가치가 낮지만 엔 보다는 16% 가까이 높은 상황이다. 평균으로 회복된다고 전제하면 지금 엔화를 사면 16% 가량 수익이 날 수 있다는 뜻이다. 관건은 엔화 가치 회복 가능성이다.

일본은 가계부채 비율이 높지 않고 외채 의존도 높지 않다. 수입 의존도도 국내총생산(GDP)의 15%로 우리나라(33%)의 절반도 안된다. 국가채무가 많지만 워낙 이자율이 낮아 재정부담은 크지 않다. 외환 보유도 충분하다. 현재의 엔저가 경제위기까지 이어질 위험은 거의 없다고 볼 수 있다.

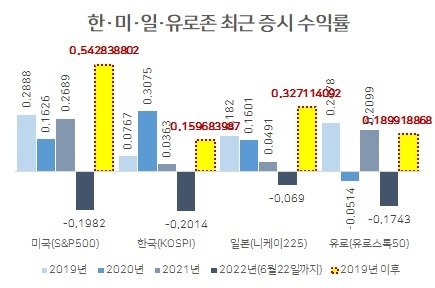

과거 엔화 약세 구간에서 일본 기업들은 매출과 이익 모두 높은 성장률을 보였다. 이는 최근 증시에서도 확인된다. 2019~2020년 니케이225 상승폭은 코스피와 유로스톡50을 앞선다. 지난해에도 우리 보다 더 올랐다. 올해 하락폭은 코스피나 S&P500의 3분의 1에 불과하다.

엔화나 주식으로 일본에 투자하는 방법도 있지만 초저금리 수혜까지 가능한 부동산을 눈여겨 볼 만하다. 저금리 차입을 활용하면 수익률을 크게 높일수 있다. 일본 대도시의 대표적 주거형태는 ‘맨션’이다. 우리의 아파트나 주상복합 같은 개념이다. 대신증권의 최근 일본 부동산 보고서를 보자.

올 4월 기준 도쿄 핵심인 23구 신축맨션 평균 공급가는 7344만엔, 기존맨션 평균 체결가는 4674만엔이다. 한화로 7억원, 4억5000만원 정도다. ㎡당 평균 체결가는 신축 110만엔, 기존 90만엔 수준이다. 30㎡ 싱글형 시세는 3000만엔(한화 2억8500만원), 월평균 임대료는 8만8000엔(83만원) 정도다. 연수익률 3.5%다. 일본 주택대출은 차입기간이 20년 이상이면 담보인정비율(LTV) 90%까지 가능하다. 금리는 연 2% 남짓이다. 2억원을 빌려 임대한다면 이론상 실수익률은 7%가 된다.

일본은 2016년 이후 신규주택 공급이 줄며 집값이 꾸준히 상승했다. 그래도 우리나라 보다는 덜 올랐다. 초저금리가 유지되고 엔화 가치가 낮은 상태가 유지된다면 실물자산의 매력이 더 높을 수 밖에 없다. 사옥을 유동화했던 일본 기업들도 최근 부동산을 통해 안정적 현금흐름을 만들려는 움직임이 감지된다. 딱히 매력적인 투자처가 없는 상황에서 일본 자산에 대한 공부를 좀 더 해볼 때다.

kyhong@heraldcorp.com

Copyright © 헤럴드경제. 무단전재 및 재배포 금지.

- “100억원 주고 유재석 영입하더니” 300만명 몰린 카카오 ‘실험’, 난리났네

- “왜 대들어” 연하남친 소주병으로 ‘퍽퍽’ 때린 20대女 판결은?

- [영상]“얼굴에 물 엄청 쏴” 걸그룹 분노, 워터밤 ‘물총테러’ 보니

- 남친 통화목록 속 20대女, “왜 통화했냐” 찾아온 40대女 흉기 살해

- EXID 하니, ‘10살 연상’ 정신의학과 전문의 양재웅과 열애 인정

- 다비치 강민경, 65억 건물주 됐다…합정동 빌딩 매입

- '결혼지옥' 4년째 섹스리스 부부…아내가 거부하는 이유는?

- “치킨 배달비 5000원 아까워 직접 가는데” 포장도 이젠 돈 내라?

- 김건희 여사, 첫 외교 무대…옷깃마다 단 이 ‘배지’ 정체는?

- ‘라스’ 서동주 “유방암 투병, ‘엄마 서정희’ 머리 다 빠져 가발”