이젠 대출 1억 넘으면 'DSR 40%'..신용대출은 연봉 2~3배

7월 1일부터 대출액이 1억원 넘는 차주는 대출 문턱이 높아진다. 소득 기준 대출 규제인 총부채원리금상환비율(DSR) 적용을 받아 대출 한도가 줄거나 추가 대출이 막히기 때문이다. 다만 '연봉 이내' 신용대출 한도 빗장은 1일부터 풀리면서 일부 고소득·고신용자의 틈새 대출한도는 늘 수 있다.

하반기 대출규제는 차주의 상환 능력을 따지는 DSR은 강화하고, 총량규제 등 여타 대출 규제는 일제히 완화되는 게 특징이다. 종전에는 부동산 가격 안정이나 가계대출 억제 등을 위해 대출 총량 규제에 초점을 맞췄다.

우선 1일부터 주택담보대출, 신용대출 등으로 받은 대출액이 1억원을 초과하면 DSR 40%(비은행권 50%) 규제 대상이다. 종전에는 2억원 초과 대출에 대해서만 적용했던 규제가 1억원 초과 대출로 확대된 것이다. 올해 1분기 기준으로 전체 대출자 10명 중 3명(29.3%)이 DSR 규제에 발이 묶인다.

DSR 규제를 받게 되면, 연간 원리금 상환액이 연 소득의 40%를 넘을 수 없다. 연 소득이 4000만원인 대출자는 연간 대출 상환액이 1600만원을 넘어서는 안 된다는 얘기다. 다만 실수요자 대상인 전세대출, 보금자리론 등 정책모기지는 DSR 규제 대상에서 제외된다.

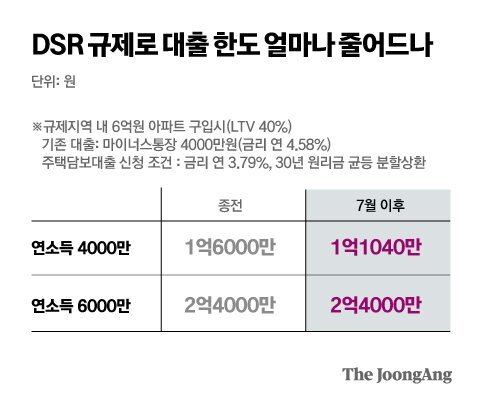

DSR 규제 강화로 소득에 따라 대출가능 금액은 줄 수 있다. 예컨대 4000만원(금리 연 4.58%) 한도로 마이너스통장을 보유한 연 소득 4000만원인 직장인 A씨가 있다고 가정하자. A씨의 주택담보대출 한도(30년 원리금 균등 방식 상환, 금리 연 3.79%)는 6월 말까지는 1억6000만원이지만. 다음 달부터 1억1000만원으로 5000만원이 줄어든다.

금융위는 취약계층이 피해를 입지 않도록 대책을 마련했다. 긴급생계용도 주담대 한도를 1억원에서 1억5000만원으로 늘리고, DSR 규제는 적용하지 않기로 했다. 상대적으로 소득이 적은 청년층도 지원한다. DSR 규제로 대출 한도가 큰 폭으로 줄지 않도록 장래에 늘어나는 소득을 대출에 반영할 계획이다. 한은에 따르면 DSR 단계적 강화로 7월 이후 전체 대출자의 17.9%는 추가 대출이 어려워진다.

예외는 있다. 전체 대출에서 주담대 비중이 낮은 고소득자는 대출 한도가 종전보다 늘 수 있다. 가계대출 억제를 위해 연 소득 이내로 묶었던 신용대출 한도 빗장이 다음달 1일부터 풀리기 때문이다. 주요 시중은행도 규제 해제에 맞춰 신용대출 한도를 늘리고 있다. NH농협은 연봉의 2.7배(최대한도 2억5000만원)까지 신용대출을 받을 수 있고, 주요 시중은행도 연봉의 2배까지 신용대출이 가능하다. 다만 DSR 40% 내에서만 대출이 가능하다.

생애 첫 주택 구매자도 대출 한도가 늘어난다. 올해 3분기부터 생애 최초 주택 구매자의 주택담보비율(LTV) 상한이 80%로 완화되면서다. 종전에는 지역과 주택 가격 등에 따라 LTV 50~70%가 적용됐다. 특히 이번 규제 완화는 소득ㆍ지역ㆍ주택과 무관하게 첫 주택 구매자라면 누구나 혜택을 받을 수 있다. 최대 대출 한도는 6억원이다.

한은은 생애 첫 주택 구매자에 대한 대출 규제 완화로 대출 한도가 평균 5.9%가 늘어날 것으로 추산했다. 주담대 만기 장기화(30년→40년)가 병행될 경우 평균 대출 한도는 11.1% 확대된다. 한은은 ”생애 최초 주택구입자인 20~30대의 경우 LTV 완화에도 불구하고 (DSR 규제로) 차입 한도가 소폭 증가에 그칠 것으로 보인다“고 분석했다.

보금자리론 등 정책모기지의 대출 만기도 8월부터 최대 40년에서 50년으로 늘어난다. 월 상환액을 낮춰 청년층의 주택 마련 기회를 넓히기 위해서다. 주요 시중 은행들도 주담대 만기를 최장 35년에서 40년으로 늘려놨다. 신용대출도 분할상환을 장려하기 위해 10년까지 나눠 상환할 수 있는 상품을 내놨다.

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- "친형이 칼 위협" 박수홍 울렸다…방송 등장한 유재석 한마디

- 김건희 여사, 나토 마지막날 배우자 프로그램 대신 찾은 곳은

- [단독] '텔레그램 마약왕'은 고3이었다…어른들 부려 밀수·밀매

- 흰색만 입으라고? 그럼 허리 드러낼게…윔블던 향한 파격도발

- 물리학자와의 술 한잔, 그 뒤…'72세 미친개'는 품절남 됐다

- "유나는 무슨 죄" 살인자가 된 부모…'최악 오판' 내몰린 까닭

- 이준석 비서실장 사퇴 파장…'형동생' 권성동·장제원 묘하다

- 성희롱 발언보다 훨씬 큰 죄가 있다…'짤짤이' 사태의 핵심 [김재련이 고발한다]

- '집사'가 공항 마중온다...1박 100만원대 '스캉스' 완판 행진

- 라이브 방송 중 여성 성폭행한 BJ…말린 시청자는 강퇴 당했다