"금융위기 땐 고정금리도 오른다?"..팩트체크 해보니

[아시아경제 송승섭 기자] 기준금리 인상에 따라 대출금리가 치솟으면서 고정금리에 대한 관심이 급속도록 높아지고 있습니다. 그런데 최근 사회관계망서비스(SNS)나 인터넷 커뮤니티 등에서 ‘고정금리도 국가경제나 은행 상황에 따라 오를 수 있다’는 주장이 번지고 있습니다. 금리가 전혀 변동하지 않는다는 뜻의 고정금리가 인상된다는 게 선뜻 이해하기 어려운데요. 사실관계를 파악해봤습니다.

결론부터 말하자면 사실입니다. 아주 드물지만 상황에 따라 고정으로 받은 대출금리가 올라갈 수 있습니다.

어떻게 고정금리 인상이 가능한 걸까요? 4대은행(KB국민·신한·하나·우리은행)의 가계대출 설명서나 개별 신용대출·주택담보대출에는 이러한 내용이 없습니다. 고정금리에 대해 ‘여신실행을 할 때 결정한 금리가 약정기간 동안 동일하게 적용되는 금리’라고만 나와 있습니다.

하지만 ‘은행여신거래기본약관’에는 다소 다른 내용이 있습니다. 은행여신거래기본약관은 은행과 고객이 돈을 주고받을 때 지켜야 하는 가장 기본적인 규칙입니다. 대출을 받을 때 서류가 워낙 방대해 잘 모르고 넘어가는 경우가 많지만 거의 모든 대출에 적용되는 내용입니다.

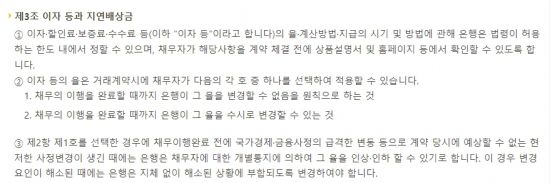

금리와 관련된 내용은 제 3조2항 ‘이자등과 지연배상금’ 부문에 나옵니다. 이자율 방식으로 두 가지가 제시됩니다. ‘채무의 이행을 완료할 때까지 은행이 변경할 수 없음을 원칙으로 하는 것(고정금리)’과 ‘채무의 이행을 완료할 때까지 은행이 수시로 변경할 수 있는 것(변동금리)’입니다.

그런데 3항에서 예외조항이 등장합니다. 고정금리를 선택했더라도 ‘국가경제금융사정의 급격한 변동 등으로 계약 당시에 예상할 수 없는 현저한 사정변경이 생긴 때에는 은행은 채무자에 대한 개별통지로 그 율을 인상·인하할 수 있기로 한다’고 돼 있습니다. 즉 고정금리란 어디까지나 ‘원칙’일뿐 심각한 위기가 닥치면 조정할 수 있다는 뜻입니다.

왜 이런 조항이 있을까요? 은행 입장에서 고정금리는 일종의 리스크입니다. 수십년 후의 금융상황이나 전쟁·천재지변·국가부도 등의 위기를 예측하기란 사실상 불가능에 가깝습니다. 비상 시에도 낮은 고정금리를 절대 바꾸지 못하게 하면 금융위기 때 은행이 무너질 수 있고, 이는 더 큰 국가적 위기를 초래하므로 이러한 조항을 두는 겁니다.

실제 사례도 있었습니다. 1997년 윤모씨는 연 15% 고정금리로 동양카드에서 1억원을 빌렸습니다. 문제는 국제통화기금(IMF) 위기가 닥치면서 동양카드의 자금상황이 악화한 겁니다. 동양카드는 국내 금융시장이 급격하게 변했다는 이유로 윤모씨에게 금리를 24%까지 올리겠다고 통지했습니다.

윤모씨는 부당한 조치라며 법원에 소를 제기했지만 2001년 대법원에서는 동양카드의 손을 들어줬습니다. 당시 대법원은 “고정금리방식에 의한 금리결정과 계약자 일방에게 금리변경권을 부여하는 게 상호모순되는 관계에 있지 않다”며 “고정금리방식으로 금리를 결정하기로 합의했다고 해서 금융기관에게 금리변경권을 부여하는 약관적용이 배제되는 게 아니다”라고 이유를 밝혔습니다.

이렇게만 보면 은행에 일방적으로 유리한 약관 같지만, 반드시 그런 것만은 아닙니다. 8항에서는 금융소비자의 선택권을 보장하고 있습니다. 은행이 고정금리 계약조건을 바꿔 불이익이 생긴 것이기에 돈을 빌린 채무자도 계약을 해지해버릴 수 있습니다. 바뀐 금리에 따라 이자를 내야 하는 시점부터 1개월 안에 통보하면 됩니다. 남은 기간 이자율은 원래 계약을 때의 고정금리가 적용됩니다.

또 은행의 ‘고정금리 변경’ 결정이 일어날 가능성은 현격히 적습니다. 피치 못할 엄청난 위기 때 극히 제한적으로 행사하는 권리기 때문이죠. 이러한 권한을 은행이 함부로 행사했다간 법적 분쟁에 휘말리거나 금융시장에서 소비자들의 신뢰를 잃어버릴 수 있습니다.

이른 시일 내에 고정금리 대출이 오를 거라는 우려도 기우에 가깝습니다. 기준금리의 급격한 인상이나 러시아-우크라이나 전쟁 등의 리스크가 장기화하고 있지만, 국가경제를 무너뜨릴 만큼은 아니기 때문이죠. 현장에서 고정금리와 변동금리를 고민하신다면, 먼 미래의 가능성 낮은 위기보다 현재 내 금융상황을 고려하는 게 더 현명한 선택입니다.

송승섭 기자 tmdtjq8506@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "딸 사랑했다"…14년간 이어진 부친과의 법정분쟁 드디어 끝낸 브리트니 - 아시아경제

- 해지한다고 하면 '혜택' 와르르? 장기 고객일수록 손해[헛다리경제] - 아시아경제

- 부유층서 구하기 열풍…"갤S24 없어서 못 판다"는 곳 - 아시아경제

- "깜빡, 사고날 뻔"…지하 주차장서 발견된 보트에 '황당' - 아시아경제

- 30억 '고급 아파트'에 웬 중국산 유리창…'KS마크' 위조했다 - 아시아경제

- 마스크 다시 꺼내야…'발작성 기침' 환자 33배 급증 '이 병'에 비상 - 아시아경제

- '사진 찍지마' 비매너 관광객에 지쳤다…가림막 설치한다는 편의점 - 아시아경제

- 한국 예능, 발리서 무허가 촬영하다…효연·윤보미 억류 - 아시아경제

- BTS·아일릿 사이비 종교와?…하이브 "도 넘은 음해 법적 조치" - 아시아경제

- "음란 영상 생산" 50만 구독 이라크 女 인플루언서, 괴한 총격에 피살 - 아시아경제