"셀트리온헬스케어, 2분기 호실적 예상..램시마SC 성장 지속"

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

다올투자증권은 7일 셀트리온헬스케어에 대해 올 2분기 실적이 시장 전망치(컨센서스)를 소폭 웃돌 것이라고 전망했다.

'램시마IV'와 '허쥬마'가 높은 실적을 이어가고, 램시마SC의 유럽 처방이 늘어난 영향으로 2분기에 호실적을 기록할 것으로 예상했다.

이지수 연구원은 "올 하반기부터 유럽에서 램시마IV 허쥬마 트룩시마 등을 직접 판매로 전환할 예정"이라며 "수익성을 개선하고, 공격적으로 유럽 입찰 시장에 진입해 성장할 것"이라고 전망했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

다올투자증권은 7일 셀트리온헬스케어에 대해 올 2분기 실적이 시장 전망치(컨센서스)를 소폭 웃돌 것이라고 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 9만원으로 높였다.

‘램시마IV’와 ‘허쥬마’가 높은 실적을 이어가고, 램시마SC의 유럽 처방이 늘어난 영향으로 2분기에 호실적을 기록할 것으로 예상했다.

연결 재무제표 기준 셀트리온헬스케어의 2분기 매출과 영업이익은 각각 4544억원과 608억원을 기록할 것으로 봤다. 작년 2분기 대비 매출은 7.5% 증가하고, 영업이익은 20.2% 줄어든 수치다. 컨센서스 대비로는 매출과 영업이익이 각각 3.2%와 2.6% 높다.

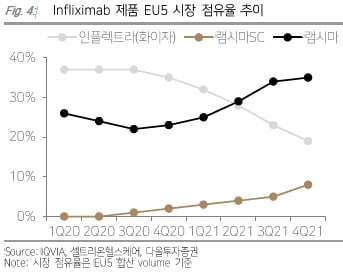

램시마SC 매출은 전년 동기 대비 169.7%, 전분기 대비 28.3% 증가한 501억원으로 추정했다. 램시마SC는 유럽 환자 및 의사의 선호도가 증가하며 매출 성장이 이어질 것으로 봤다.

하반기에는 ‘휴미라’ 바이오시밀러(바이오의약품 복제약)인 ‘유플라미아’의 유럽 주요 5개국 출시 효과를 기대했다. ‘아바스틴’ 바이오시밀러인 ‘베그젤마’도 유럽에 출시되며 매출에 기여할 것으로 예상했다.

하반기에는 수익성 개선도 기대했다. 이지수 연구원은 “올 하반기부터 유럽에서 램시마IV 허쥬마 트룩시마 등을 직접 판매로 전환할 예정”이라며 “수익성을 개선하고, 공격적으로 유럽 입찰 시장에 진입해 성장할 것”이라고 전망했다.

박인혁 기자 hyuk@hankyung.com

▶ 경제지 네이버 구독 첫 400만, 한국경제 받아보세요

▶ 한국경제신문과 WSJ, 모바일한경으로 보세요

Copyright © 한국경제. 무단전재 및 재배포 금지.

- '운전 재미'에 '실용성' 잡았다…G70 슈팅브레이크 타보니 [신차털기]

- 3000원이던 주가 3만원대로…난리 난 '김민경 쇼핑몰' 뭐길래

- "빈자리 40만원에 살게요"…택시기사들, 때아닌 '수강신청 전쟁'

- 中 비야디, 테슬라 제쳤다…전기차 글로벌 1위

- 7% 올리고 15% 더…중소기업 눈물의 '임금 파격 인상'

- [종합] "담배·남자 끼고 술"…아이돌 13년 차 소유, "별의별 소문 다 있어" ('돌싱포맨')

- '윤종신♥' 전미라, 45세에 튜브톱 비키니 "아이들 다 크니 수영복 입고…여유 생겨"[TEN★]

- 주말의 홈트|황선주의 득근득근, 4주 완성 '복근 운동'

- 유희열 표절 논란에…김태원·임진모 "도덕적 해이" 작심 비판

- 이상순, 제주 카페 논란에 "이효리와 무관…온전히 제 카페"