신규 대출자, 금리 낮은 '新잔액기준' 유리

기존 변동형 이용자는 갈아타려면

중도상환수수료 여부 등 살펴야

신 잔액 코픽스가 금리 낮지만

우리·농협銀 운영 재개계획 없어

신한, 종류별 가산금리差 커 주의

은행의 자금조달비용지수(COFIX·코픽스)가 역대 최대 폭으로 오르면서 변동형 주택담보대출의 금리가 예상대로 6%를 넘어섰다. 대출을 받으려는 금융 소비자 입장에서는 이자 부담이 계속 늘어나고 있는 셈이다. 은행 대출 담당자들은 신규 대출자와 기존 대출자가 각각 다른 대출 전략을 세워야 이자를 줄일 수 있다고 조언한다.

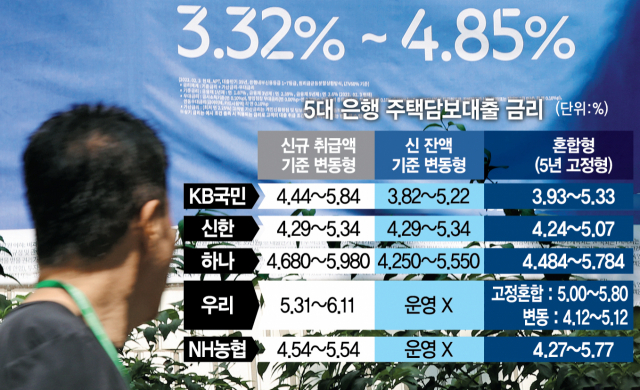

17일 5대 은행(KB국민·신한·우리·하나·NH농협)의 신규 취급액 코픽스 기준 변동형 주담대 금리는 4.29~6.11%로 전날(4.01~5.991%)보다 상·하단이 각각 0.119%포인트, 0.28%포인트 올랐다. 신규 취급액 기준 코픽스가 최근 한 달 사이 0.52%포인트나 오르면서 이를 지표금리로 한 변동형 주담대 금리도 일제히 상승했다.

금리 상승기에는 대출도 전략이 필요하다. 특히 지표금리인 코픽스가 가파르게 오르고 있는 상황에서는 신규 대출자라면 코픽스의 종류를 따져 대출 상품을 선택해야 한다고 전문가들은 조언한다. 이자를 한 푼이라도 줄일 수 있는 틈새 전략인 셈이다.

일단 주요 시중은행들이 활용하는 코픽스는 신규 취급액 기준과 신(新)잔액 기준으로 나뉘어 있다. 7월 신잔액 코픽스(1.62%)가 신규 취급액 코픽스( 2.90%)보다 낮은 만큼 신규 대출자라면 신잔액 기준을 선택하는 게 더 유리하다. A은행의 시뮬레이션에 따르면 이날 규제지역에서 12억 원 아파트를 구입하기 위해 신규 취급액 코픽스 기준 변동형 주담대(대출 기간 40년)를 이용할 경우 매달 195만 원을 부담해야 하지만 신잔액 코픽스를 선택하면 178만 원으로 원리금을 17만 원 줄일 수 있다. 금융채 금리 상승이 주춤하며 대다수 시중은행에서 취급하는 고정금리대출 금리가 변동형보다 낮기 때문에 첫 대출 이용 시 혼합형을 선택하는 것도 대안이 될 수 있다.

이미 변동형 상품을 이용 중인 차주라면 대출 이용 기간과 현재 경제적 상황 등을 고려해 선택해야 한다. 만약 대출받은 시점으로부터 3년이 지나지 않은 상황에서 코픽스 종류만 바꿔 또 다른 변동형 상품으로 갈아탈 경우에는 중도상환수수료가 발생할 수 있다. 자칫 배보다 배꼽이 더 커질 수 있다. 반면 변동형에서 혼합형 상품으로 대환할 때는 대출 시점에 상관없이 중도상환수수료를 내지 않아도 된다. 금리 상황을 고려해 갈아탈 필요가 있다. 연내 대출금리 추가 인상이 부담스럽거나 당장 매달 통장에서 빠져나가는 원리금이 버겁다면 혼합형으로 갈아타는 방향을 고민해볼 필요가 있다는 게 업계 관계자들의 대체적인 조언이다.

다만 일부 은행들은 코픽스 종류를 제한적으로 운영하거나 다른 종류보다 높은 가산금리를 부여해 주의가 필요하다. 5대 시중은행 중 국민·신한·하나은행만 변동형 주담대 이용 시 신잔액 기준 코픽스를 선택할 수 있다. 우리은행과 농협은행은 운영을 중단한 후 아직 재개 계획이 없다. 금융감독원이 지난달 28일 국회 정무위원회 업무 보고에서 소비자 선택권을 확대하는 차원에서 상대적으로 금리 상승 폭이 완만한 신잔액 코픽스 대출 취급이 활성화될 수 있도록 은행들을 유도하겠다고 했지만 일부 은행들은 여전히 뒷짐만 지고 있는 셈이다. 신잔액 코픽스에 높은 가산금리를 부여해 실효성이 없는 경우도 있다. 코픽스 종류별로 가산금리 차이가 가장 큰 곳은 신한은행이다. 신한은행은 신잔액 기준 4.53%, 신규 취급액 기준 변동금리 대출에는 3.25%의 가산금리를 부여해 두 지표 간 가산금리 차이는 1.28%포인트에 달한다. 국민은행(0.66%포인트), 하나은행(0.85%포인트)과 비교해 봐도 차이가 크다. 상황이 이렇다 보니 국민·하나은행은 신잔액 기준 대출금리가 신규 취급액 기준보다 낮은 반면 신한은행은 두 기준 대출금리가 4.29~5.34%로 동일하다.

윤지영 기자 yjy@sedaily.comCopyright © 서울경제. 무단전재 및 재배포 금지.

- '연봉잔치' 후폭풍 …국내게임사 인력 5년만에 줄었다

- 15년 용접사도 손에 쥔건 年 3000만원…하청직의 눈물

- 현빈·공유는 어디에…'외국여성들, 한국 남성에 실망'

- 호남에 첫 '에루샤'…신세계도 복합쇼핑몰 참전

- 해외여행서 안 쓴 100달러 7장…환전하려다 낭패 왜?

- 1억 넣은 은퇴자, 매달 30만원 받는다…'1000억 완판' 뭐길래

- 3년만에 1억 모은 22살 '월급 277만원중 230만원 적금'

- 77명 확진 '싸이 흠뻑쇼’…공연장 인조 잔디 '폭삭' 논란

- '돌연변이'라더니…26년 키운 시험관 아들 '충격 결과'

- 카다시안 속옷만 보인다…조롱 쏟아진 애플 제품은?