매도자와 다운계약서를 작성하는 경우 불이익은?

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

국세청은 22일 양도소득세에 대한 국민들의 궁금증 해소에 도움을 주기 위해 사례로 풀어보는 '양도소득세 월간 질의 톱(TOP) 10' 여섯 번째 시리즈를 홈페이지 게시했다고 밝혔다.

국세청은 국민들의 이해를 돕기 위해 일상용어를 사용해 자주 묻는 양도소득세 질의·답변 내용을 사례별로 쉽게 풀어 매월 홈페이지에 배포하고 있다.

다음은 '양도소득세 월간 질의 TOP 10'에 담긴 주요 사례를 질문답변(Q&A) 형식으로 정리한 내용.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

기사내용 요약

국세청, '양도소득세 월간 질의 톱10' 공개

주요 사례 중심으로 질의·답변 내용 담겨

비과세?감면 배제…가산세?과태료 불이익

[세종=뉴시스] 김성진 기자 = 국세청은 22일 양도소득세에 대한 국민들의 궁금증 해소에 도움을 주기 위해 사례로 풀어보는 '양도소득세 월간 질의 톱(TOP) 10' 여섯 번째 시리즈를 홈페이지 게시했다고 밝혔다.

양도소득세에 대한 국민들의 관심이 크게 증가하고 있으나, 기존에 발간된 책자나 유권해석 등은 어려운 법령용어를 사용해 국민들이 쉽게 이해하는 데 불편이 있었다.

국세청은 국민들의 이해를 돕기 위해 일상용어를 사용해 자주 묻는 양도소득세 질의·답변 내용을 사례별로 쉽게 풀어 매월 홈페이지에 배포하고 있다.

양도소득세 월간 질의 TOP 10은 자주 묻는 ▲1세대 1주택 비과세 ▲다주택자 중과제도 ▲조합원입주권·분양권 ▲장기임대주택 ▲조세특례제한법상 감면제도 등을 그림과 도표로 알기 쉽게 설명했다.

또 세무전문가 도움 없이도 1세대 1주택 비과세 여부 등을 국민들이 스스로 판단할 수 있도록 유형별 판정 흐름도와 실생활에 적용할 수 있는 최신 해석사례도 함께 수록했다.

다음은 '양도소득세 월간 질의 TOP 10'에 담긴 주요 사례를 질문답변(Q&A) 형식으로 정리한 내용.

#1. 박국세씨는 2020년 1월 아파트 분양권을 취득하고 2022년 5월 매수자가 양도소득세를 대신 부담하는 조건으로 분양권 매매계약을 체결하고 같은 해 6월 양도했다.

Q. 분양권 양도시 양도소득세를 매수자가 부담하기로 약정했는데 양도소득세 계산은 어떻게 해야 하나.

A. 양도소득세를 매수자가 부담하기로 약정하고 이를 실제 지급했을 경우 매수자가 부담한 양도소득세 상당액은 양도가액에 포함되는 것이다. 따라서 이 경우 양도소득세 상당액이 포함된 가액을 양도가액으로 해 양도소득세를 계산해야 한다.

#2. 무주택자인 이대한씨는 2022년 8월 주택 매매예약 과정에서 매도자가 다운계약서 작성을 요청했다.

Q. 주택을 취득하면서 실지거래가액과 다르게 다운계약서를 작성하는 경우 불이익이 있나.

A. 부동산을 매매하는 거래당사자가 매매계약서의 거래가액을 실지거래가액과 다르게 적은 경우 양도소득세 비과세 및 감면에서 배제된다.

다운계약서를 작성해 주택을 양수하는 경우 향후 주택 양도시 1세대 1주택 비과세 적용 배제, 가산세 부과, 과태료 부과 등 불이익이 있다.

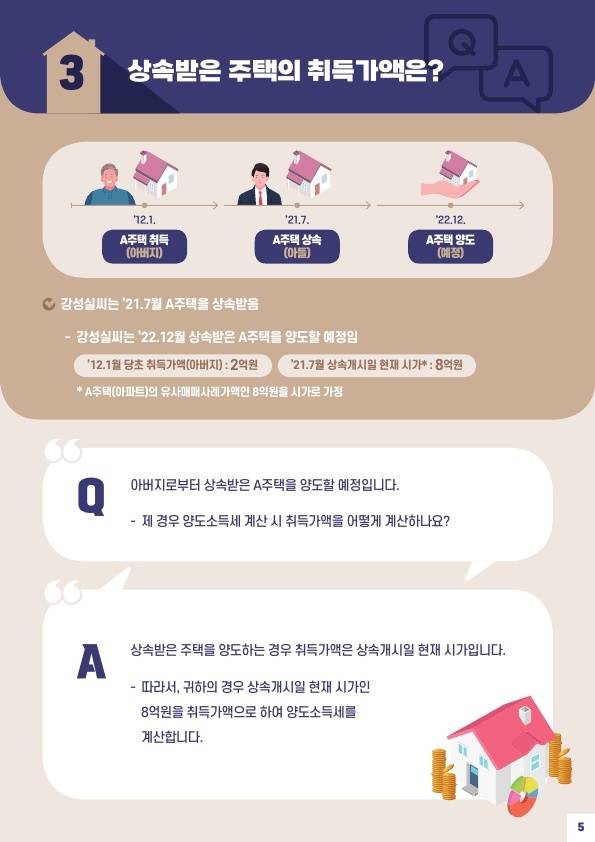

#3. 강성실씨는 2021년 7월 A주택을 아버지로부터 상속받았다. 2012년 1월 A주택은 취득가액은 2억원이었고 2021년 7월 상속개시일 현재 시가는 8억원이다. 강씨는 2022년 12월 A주택을 양도할 예정이다.

Q. A주택 양도소득세 계산시 취득가액은 어떻게 계산하나

A. 상속받은 주택을 양도하는 경우 취득가액은 상속개실일 현재 시가다. 따라서 A주택의 경우 상속개시일 현재 시가인 8억원을 취득가액으로 해 양도소득세를 계산한다.

#4. 권믿음씨는 2002년 3월 취득한 A주택을 2022년 7월 15억원에 양도했다. 20년이 지나 매매계약서 분실 등으로 취득가액은 확인할 수 없으며, 취득 당시 매매사례가액·감정가액도 없다. A주택 양도당시 기준시가는 10억원이고 취득당시 기준시가는 2억원이다.

Q. 취득한지 20년이 지난 A주택의 취득가액을 확인할 수 없다. 이 경우, 양도소득세 계산시 취득가액은 어떻게 해야 하는가

A. 주택의 취득가액을 확인할 수 없는 경우에는, 매매사례가액과 감정가액, 환산취득가액을 순차적으로 적용한다. 따라서 A주택의 경우 매매사례가액과 감정가액이 없으므로 환산취득가액을 적용해 취득가액을 계산한다.

환산취득가액은 취득당시기준가(2억원)를 양도당시 기준시가(10억원)로 나눈 값(5분의 1)에 양도 당시 실지거래가액 15억원을 곱해서 정하므로, A주택의 환산취득가액은 총 3억원이다.

☞공감언론 뉴시스 ksj87@newsis.com

Copyright © 뉴시스. 무단전재 및 재배포 금지.