내 집 마련은 '꿈'만..'전세대출' 빚만 늘었다

전세 보증이 35조4000억 차지

전셋값 상승 따른 수요 증가 탓

한국은행은 25일 금융통화위원회 정기회의를 열고 최근 금융안정 상황을 점검했다. 회의에 따르면 실물경제 부진 속에서도 부동산금융 익스포저는 증가세가 확대돼, 지난해 말 기준 2279조3000억원으로 명목 국내총생산(GDP) 대비 비율은 118.4%까지 상승했다.

부동산금융 익스포저는 금융기관과 보증기관의 부동산 관련 가계여신 및 기업여신, 부동산 관련 금융투자상품의 합계로 일부 투자 성격이 있지만, 큰 틀에서 부동산과 관련된 빚의 총합으로 볼 수 있다.

부동산 대출 증가 속에 2020년 말 가계·기업신용을 아우르는 민간신용(자금순환통계 기준·추정치)은 4147조6000억원으로 집계됐다. GDP 대비 2배가 넘는 215.5%로, 전년 대비 18.4%포인트 증가했다. 기업들의 어려움도 가중되고 있다. 기업신용은 2153조5000억원으로 10.1% 증가했다. 기업의 이자지급능력을 평가하는 이자보상배율(영업이익/이자비용)은 4.4배로 전년의 4.1배에 비해 개선됐지만, 수출 호조를 보인 전기·전자를 제외한 타 업종의 이자보상배율은 3.1배로 전년의 3.4배에서 오히려 낮아졌다. 기업 부채비율도 79%로 전년의 76.4%에서 악화했다.

◆살 집 구하기 위해 빚 더 낸 세입자들

지난해 집값 상승 속에 집주인들은 재산이 늘어났지만, 세입자들은 살 집을 구하기 위해 더 많은 빚을 져야 했던 것으로 파악된다.

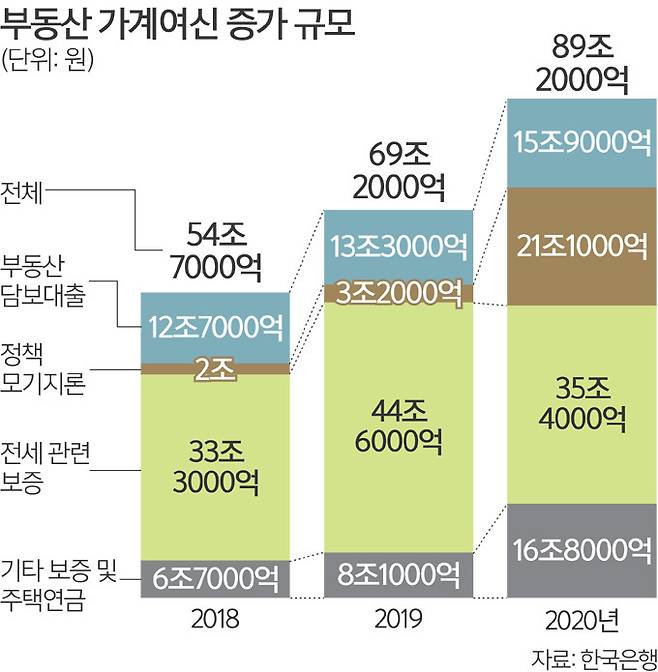

25일 한국은행이 금융통화위원회 정기위원회를 열고 금융안정 상황을 점검한 결과, 부동산 관련 가계여신은 89조2000억원 증가한 1166조3000억원이었다.

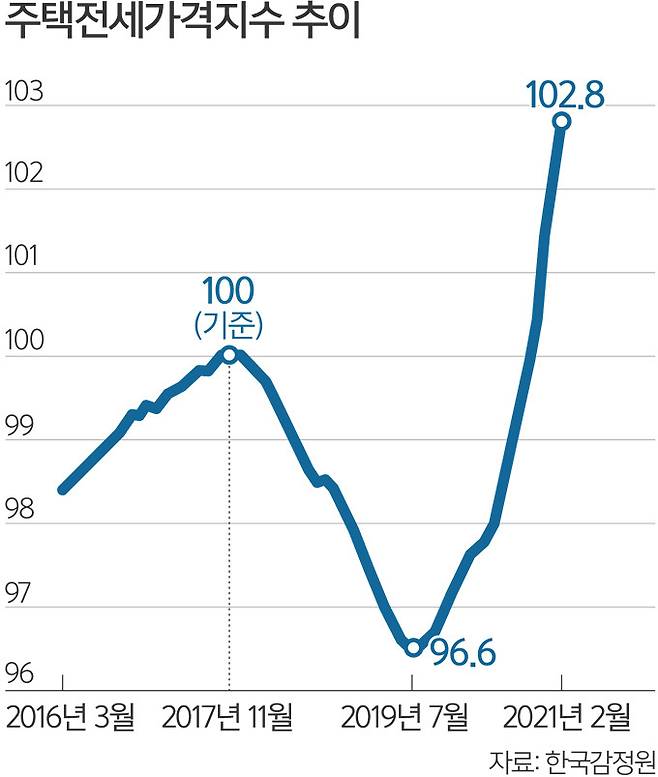

증가한 부동산 가계여신 중 전세 관련 보증이 35조4000억원으로 39.7%를 차지한다. 전세 관련 보증은 2018년 33조3000억원, 2019년에는 44조6000억원까지 늘어났었다. 2020년 증가폭이 2019년보다 축소됐지만, 두 해의 자금은 다소 성격이 다르다는 게 한은의 설명이다. 2019년 이전의 경우 전세를 이용해 다른 집을 구매하는 소위 ‘갭투자’에 전세 관련 자금이 쓰였을 수 있다. 하지만 지난해부터 정부가 이를 차단한 만큼, 지난해 전세 관련 자금 대부분은 전세 실수요자가 빌린 대출금으로 볼 수 있다.

집값이 천정부지로 오르고, 정부가 전세 세입자 권리를 강화하면서, 오히려 전세 물건이 줄고, 전셋값이 상승하는 결과로 이어진 셈이다.

한은에 따르면, 지난해 가계의 금융자산 투자액 중 주식 비중은 전년 9.8%에서 38.2%로 폭증했고, 예금·펀드·보험·연금 등의 비중은 10%포인트 이상 하락했다. 이 같은 가계의 금융자산 투자 변화는 자산 다변화 및 기업의 자본조달 여건 개선 등 긍정적 효과가 있지만, 가계의 차입 투자가 증가하고 있는 데다 그 속도도 너무 빠르다는 점에서 향후 가계 손실 위험이 상승할 수 있어 주의가 요구된다.

엄형준·김준영 기자 ting@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 유영재, 입장 삭제 ‘줄행랑’…“처형에 몹쓸짓, 부부끼리도 안 될 수준”

- “100인분 예약 후 당일 ‘노쇼’, 음식 버리며 울컥”…장애인체육회 결국 보상

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 아이 보는데 내연남과 성관계한 母 ‘징역 8년’…같은 혐의 계부 ‘무죄’ 왜?

- 배우 전혜진, 충격 근황…“얼굴이 콘크리트 바닥에…”

- 반지하서 샤워하던 여성, 창문 보고 화들짝…“3번이나 훔쳐봤다”

- "발가락 휜 여자, 매력 떨어져“ 40대男…서장훈 “누굴 깔 만한 외모는 아냐” 지적

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'

- 예비신랑과 성관계 2번 만에 성병 감염…“지금도 손이 떨려”